Відміна держрегулювання і зниження податків повернуло пальне на заправки. Але трейдери отримали надприбутки

Від початку повномасштабного вторгнення Росії кожен автовласник чи водій в Україні бодай раз стояв у багатокілометровому заторі на в’їзді до заправки, щоб залити в бак 10—20 л дефіцитного пального. Нині ситуація ніби налагодилася: з Європи поїхали нові партії пального, уряд скасував державне регулювання й водночас залишив бензин і дизель без оподаткування акцизом та зі зниженим ПДВ. ТЕКСТИ спробували з’ясувати, якою ціною це вдалося зробити й чи варто чекати на повторення “паливного апокаліпсису”.

24 лютого разом з питаннями "куди втікати" і "що з собою брати" автовласники розв’язували ще одне нетривіальне завдання: де і як заправити авто. Очевидних припущень було кілька: ціни різко зростуть, бензину та дизелю на всіх не вистачить, окупанти почнуть підривати нафтобази й заправки. Тож перед обличчям невизначеності (скільки доведеться їхати без зупинки й коли ще буде нагода заправити машину) водії вже зранку того чорного четверга вишикувалися за пальним і швидко спустошили резервуари.

Пального немає. Фото: Автотема

Як працює ринок

У мирний час основну частку постачання нафтопродуктів (понад 80%) становив імпорт, решта — внутрішнє виробництво (Кременчуцький і Шебелинський НПЗ). Також важливу роль відіграють десятки “міні-НПЗ” — приватних переробних підприємств, які самостійно закуповують нафту та приватно постачають продукцію споживачам, зазвичай у межах свого регіону. Великі мережі їх недолюблюють і звинувачують у виробництві неякісного пального. Проте, як засвідчила ця криза, у багатьох областях саме ці компанії забезпечили споживачів, доки було налагоджено імпортні постачання.

Щодо споживачів, то тут є два основні сегменти. “Видима частина” — тобто продаж через автозаправні станції великих і малих мереж або через поодинокі АЗС приватних власників — це близько третини всього споживання нафтопродуктів. У 2021 році через заправки, за даними проєкту Energy Map, продали 3,1 млн т бензину 95-го і ДП (1,6 млн т та 1,5 млн т відповідно). Тобто в середньому щоденне роздрібне споживання пального в цьому сегменті становило близько 8,5 тис. т або 255 тис. т на місяць. Утім споживання нерівномірне впродовж року — у пікові місяці, наприклад, під час сезону відпусток, воно зростає.

Решта ринку — це “промислові” споживачі: заводи, аграрії, Укрзалізниця тощо. Вони зазвичай не заправляються на АЗС, а купують товар напряму в імпортерів або й у виробників. За офіційними даними, тут у 2021 році було використано близько 4,5 млн т пального, з якого понад 90% становив дизель. Так у цьому сегменті на день потрібно в середньому 12,3 тис. т або 370 тис. т на місяць. Звісно, тут теж є свої “сезонні” коливання потреб. Найочевидніші піки — періоди посівної та збору врожаю.

Отже, в середньому в країні на місяць споживали до війни близько 620 тис. т пального (без урахування сезонних коливань) або трохи більше ніж 20 тис. т на день. Станом на сьогодні, за даними Мінекономіки, споживання становить близько 13 тис. т. Це збігається з експертними оцінками, а також з оцінками трейдерів та імпортерів, відповідно до яких споживання нафтопродуктів знизилося приблизно на третину.

Черга на заправку. Фото: УНІАН

Причин падіння споживання кілька: фізичне зменшення території та кількості споживачів (багато хто виїхав за кордон автомобілями, чимало людей залишилося в окупації, довелося закрити заводи), зменшення обсягів перевезень через падіння економіки та ускладнення логістичних шляхів, а також власне дефіцит пального, яке поки неможливо доправляти в Україну в довоєнних обсягах.

У 24 лютого компанії ввійшли не з порожніми резервуарами: були залишки й на АЗС, і на нафтобазах. “У грудні — першій половині лютого ми спостерігали рекордні постачання дизелю з Білорусі. Тобто в березень, коли імпорту не було зовсім, ми ввійшли з нормальними запасами”, — каже ТЕКСТАМ головний редактор профільного видання “Нафторинок” Олександр Сіренко. До того ж деякий час працювали Кременчуцький НПЗ та “міні-НПЗ” по всій країні. Завдяки цьому резерву вдалося протриматися перші кілька тижнів. Щонайменше, пальним забезпечили армію та аграріїв, які відносно “спокійно” пройшли посівну.

Як приборкували ціни

Після 24 лютого через зростання попиту ціни стрімко полізли вгору. Через припинення імпорту з Росії та Білорусі, блокування портів (це були основні канали постачання), а також через атаки на нафтосховища й нафтопереробні підприємства пальне в країні закінчувалося, а до середини квітня подекуди й зовсім зникло. Окремі імпортери ще в перші дні поїхали до Європи домовлятися про постачання.

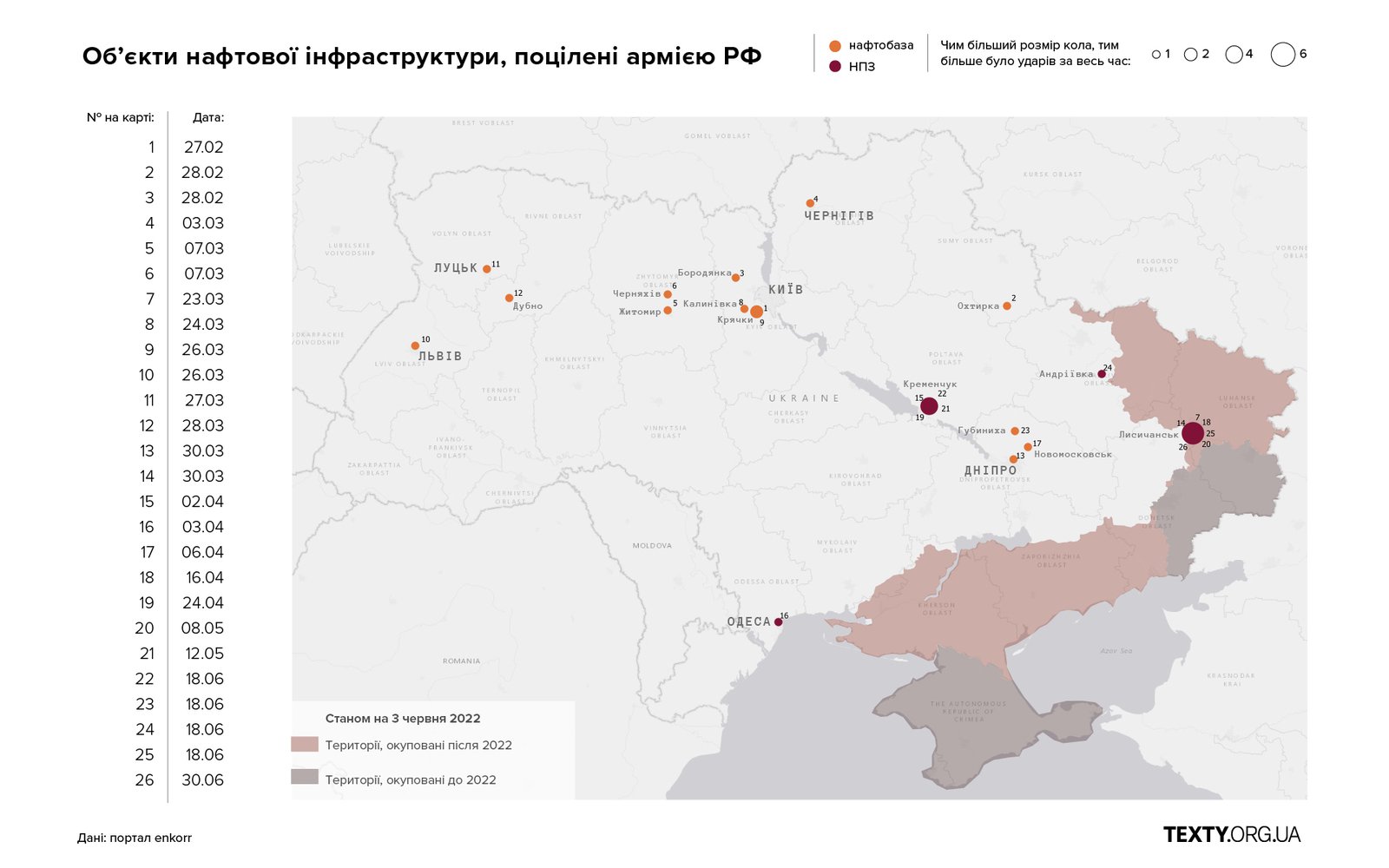

Які об'єкти нафтової інфраструктури постраждали від дій росіян

Упорядкувати ситуацію взялися чиновники. У середині березня було скасовано акцизний податок і знижено ПДВ на пальне від 20% до 7%. Це призвело до зниження базової ціни на 10—11 грн. Паралельно запровадили державне регулювання: Мінекономіки тричі на місяць мало оголошувати “граничну” ціну для бензину та дизелю.

Як формують ціну на пальне

Готові нафтопродукти — це біржовий товар, тому ціни на них безпосередньо залежать від котирувань на світових ринках — зазвичай ідеться про відвантаження в портах. До біржових котирувань додають премію конкретного трейдера або виробника. Наприклад, коли українські трейдери купували пальне на Мозирському НПЗ, його премія коливалась у межах 30—40 доларів на тонні, у “труби Медведчука” премія становила 20—25 доларів, каже Сіренко. Наступний етап — логістика до кордону з Україною. Після цього — розмитнення, акциз, ПДВ, транспортування до нафтобази, премія українського трейдера, логістика з нафтобази до АЗС, націнка роздрібної мережі.

Урядова формула

“Формула” ціноутворення покликана обмежити максимальну ціну пального. Вона була й до великої війни, наприклад, у час ковідного карантину. До даних про середні ціни на пальне на основі інформації агентства Platts додають витрати на логістику та супутні видатки на фіксованому рівні, а також податки. До цієї цифри роздрібні продавці мають право додавати власну націнку, рівень якої також обмежений. У березні 2022 року у формулу на логістику заклали 50 доларів на тонні, на інші витрати — 150 доларів, націнка для бензину становила 5 грн, для ДП — 7 грн. Додатково ухвалили рішення, за яким у разі продажу на АЗС лише преміального пального, його ціна не може бути вищою за регульовану більш як на 5%. У разі продажу обох видів ціна на “преміум” умовно вільна.

У результаті з урахуванням націнок звичайний бензин мав у середині березня коштувати не більш ніж 43,52 грн, дизель — 44,9 грн. На початок травня цей рівень становив 37,69 грн і 42,63 грн відповідно.

Після запровадження нового формульного регулювання гуртова ціна (яку встановлює ринок і не регулює держава) стала вищою за роздрібну (яку регулювала держава). Цьому були об’єктивні причини, передусім зростання собівартості логістики та премії трейдерів закордоном, пов’язане зі зростанням попиту та збільшенням ризиків постачання пального в Україну. Наприклад, перевізники підняли ціни в 3—4 рази.

Зрештою, імпортерам було вигідніше продавати товар дрібним гуртовикам (наприклад сільгосппідприємствам, які заправляють техніку безпосередньо на полі) або ж так званим несистемним мережам АЗС, які ігнорували держрегулювання та правили за пальне ціну в 65—75 грн за літр. Попри численні заяви місцевих адміністрацій і Держспоживслужби про виявлені випадки неправомірного завищення цін, середні та дрібні мережі не спинялися й вигадували щоразу нові способи обходити заборони. Приміром, запроваджували плату за “резервування” певного обсягу пального (яка покривала різницю між стелою і реальною ціною), маніпулювали з додатками, пропонували покупцям купувати там за вищою від регульованої ціною (і виставляючи на стеллі нулі), видавали чеки на суми, нижчі за фактично сплачені, тощо.

Формально ціновий перегин призвів до зростання дефіциту: в окремих регіонах заправку з бензином чи дизелем можна було “відловити” раз на 200—300 км шляху. Близько третини з понад 8 тис. наявних в Україні заправок просто повісили на двері замок і фактично пішли з ринку, бо не мали ні ресурсів, ані можливостей забезпечити постачання. Ще третина — це тимчасово неробочі станції мережевих гравців.

Як шукали пальне в Європі

Урядовці й імпортери займалися налагодженням нових шляхів постачання пального. Замість Росії, Білорусі та морських портів, тепер 100% імпорту мало йти з Європи (НПЗ і портові постачання з країн Близького Сходу) через західні області. Ось лише невеликий перелік викликів, перед якими постали учасники процесу:

- низька пропускна спроможність прикордонних пунктів — спершу бензовози стояли в загальних чергах і на в’їзд, і на виїзд з України;

- нестача бензовозів, обладнаних за європейськими стандартами / водіїв / ліцензій і дозволів на перевезення небезпечних вантажів / дозволів на перевезення Європою;

- неготовність заводів відвантажувати Україні необхідні обсяги;

- відмінність колій (вузька в Європі, широка в Україні), необхідність переливати пальне на кордоні / замінювати колісні пари, нестача цистерн для перевезення пального;

- відсутність можливості зберігати великі обсяги пального через знищення нафтобаз — необхідність працювати “з коліс”.

Згодом ситуацію вдалося налагодити. На кордонах на деякий час виділили окремі черги для бензовозів, спростили отримання дозволів на перевезення, а низка європейських країн навіть тимчасово скасувала їх для наших перевізників. Імпортерам вдалося домовитись з нафтопереробними заводами та трейдерами в Європі про бронювання необхідних потужностей. Деякі проблеми розв’язували взагалі відносно легко. “Наприклад, з’ясувалося: щоб подвоїти потужність окремих коридорів, полякам треба знайти 10—15 додаткових працівників. Або щоб значно пожвавити відправлення вагонів з одного з портів, треба залучити лише ще одного митника”, — писав в одному з коментарів керівник Консалтингової групи А-95 Сергій Куюн.

Бензовози на кордоні. Фото: volyn.com.ua

За словами першої віцепрем’єрки Юлії Свириденко, за період від березня до червня вдалось у 10—15 разів збільшити швидкість і обсяги транспортування пального автотранспортом, а також залізничним і річковим транспортом.

За період від березня до червня вдалось у 10—15 разів збільшити швидкість і обсяги транспортування пального автотранспортом, а також залізничним і річковим транспортом

Кількість власне імпортерів зросла в рази: усі бензовози, які продавалися в Європі було викуплено під постачання в Україну, замовлення на нові зараз можна зробити лише на весну 2023 року, каже Сіренко. Закупівля вживаних європейських бензовозів дала змогу зекономити на переобладнанні для євростандартів. Проте кілька українських компаній займаються переобладнанням українських цистерн під вимоги ЄС, наприклад, щодо безпечнішого нижнього наливу пального. Підігнані під європейські правила безпеки бензовози коштують не набагато більше ніж ті, що їздили Україною, де такі правила, ще не запровадили, але потрібних автівок на ринку було дуже мало.

Утім, є й проблеми. "Європейські банки не тільки не фінансують прямих угод з постачання пального в Україну, а фактично не хочуть розглядати контрактів у всіх потенційних регіонах, які може бути залучено до такого постачання. Тобто якщо навіть неукраїнський резидент хоче привезти пальне в Румунію для іншого нерезидента, це вже відмова. Бо звідти багато пального йде саме в Україну", – пише Сергій Куюн.

Що змінилось у логістиці

- Якщо раніше пальне доправляли з трьох сторін (Росія, Білорусь, моря) і логістичне плече не перевищувало 300—400 км та рівномірно розподілялося по всій території країни, то тепер весь імпорт іде з заходу. І доставляння на територію східних областей — це плюс 2000 км у дві сторони.

- Якщо раніше основним маршрутом постачання була залізниця із Білорусі, то тепер це автомобільні бензовози. Часто маршрут складається з двох частин. Перша — обладнаний під європейські стандарти бензовоз із ліцензією на міжнародні перевезення приїздить на майданчик у прикордонній області. Друга — пальне зливають у місцевий бензовоз, який уже далі рухається або на нафтобазу, або до кінцевого споживача. Так забезпечують максимальний “оборот” “європейських” бензовозів.

- Окремі компанії орендували потужності в портах одразу 4—5 країн, щоб забезпечити безперебійне постачання — і на півдні, й на півночі Європи. Це фактично означає, що Україна вже вписалась у виробничі цикли європейських НПЗ і постачальників.

Дивне ціноутворення

Однак це лише видима частина історії. За лаштунками відбувалося дещо цікавіше. “У нас в офісі зберігається оригінал рекордного інвойса — на 70 грн за літр дизельного пального в гурті. Це реальна ціна, яку правили трейдери. Середня ціна тоді була не набагато нижчою: 60—65 грн. Для звичайного водія це лише цифри. Якщо не знати, за якою ціною в цей час пальне розмитнювали, — 35—40 грн. І тут постає питання: а що це за дика різниця? Адже йдеться про “навар” майже в 50% у ціні 2700 доларів за тонну. Котирування 1200 доларів, нехай логістика до кордону — це 100—150 доларів, нехай ще 200 доларів націнка трейдера, логістика Україною — 100 доларів. І 1000 доларів чистого навару? Це надприбутки під час війни”, — переконаний Олександр Сіренко.

За його словами, у квітні-травні обсяги імпорту нафтопродуктів цілком відповідали потребам ринку, але на заправки вони чомусь не потрапляли. “Логіка проста: навіщо розвозити по заправках, якщо купують на одній, б’ючись у черзі, а частину можна продати гуртовому покупцю, до того ж за ринковою ціною. Тобто пальне на ринку було, а черги видавалися прикриттям, щоб створити враження дефіциту”, — упевнений експерт.

Саме тому рішення уряду скасувати державне регулювання цін “через дефіцит” у середині травня не витримує жодної критики, вважає він. “Трейдерам залишили “усне” побажання: дизель не має коштувати дорожче, ніж 58 грн за літр, бензин — не дорожче за 52 грн. Це при тому, що в нас скасовано акциз і знижено ПДВ. Але фактично ми зараз бачимо зниження цін на імпорт і досі невиправдано високу маржу в трейдерів в Україні. Звісно, в нас у чотири рази зросла кількість операторів, які завозять пальне. Адже це складно назвати інакше, як “ельдорадо”. У травні на одному бензовозі за одну “ходку” можна було заробити 1 млн грн чистого прибутку!”, — додає він. Надмірні витрати, на думку експерта, можуть “виявитись” у вартості сільськогосподарської продукції восени, а отже — стати додатковим фактором розкручування інфляції (якщо нам мало вже наявних). А ефект “розтягнутого шлунка” навряд чи вдасться легко подолати. Коли всі учасники ланцюжка “ввійшли у смак”, умовити їх повернутися на пристойні рівні дохідності буде важко.

На одному бензовозі за одну “ходку” можна було заробити 1 млн грн чистого прибутку!

Заради справедливості варто сказати, що заробіток на постачанні пального на війні — очевидно невідворотна історія. Хрестоматійним є приклад литовських постачальників, які під час американської операції в Афганістані виставляли союзникам захмарні чеки з преміями в 500—1000 доларів на тонні, й ті погоджувалися, бо пальне було вкрай необхідним. Його наводять і прихильники “вільного ринку”, і його критики.

Ліберальна логіка дій уряду спрацювала: спокушений надприбутками профільний і не дуже бізнес зайнявся пальним і тепер можна заправити автомобіль без черги і хитрих схем оплати. Чи справедливо, що хтось на цьому заробив занадто багато? Питання вічне, як світ. В нашому ж випадку головне результат, а моральні дилеми вирішуватимемо пізніше.

Утім, щоб частково збалансувати ситуацію сьогодні, експерти неодноразово закликали уряд повернутися до довоєнного оподаткування. "Ви розв’язуєте завдання зменшити попит методом високих цін. Але зараз висока ціна буде коштом високої націнки, яка нічого не дає з погляду наповнення ринку. Адже економічних стимулів у трейдерів більш ніж удосталь, проблема не в грошах, – вважає Куюн і додає: – Тому нехай ця ціна буде високою коштом податків і зиску для держави. Це й людям стане зрозуміліше: купив пальне за 55—70 грн, але ж із них 10—15—20 грн пішло на ЗСУ".

Однак у керівній партії, ймовірно, вирішили не дратувати великих трейдерів і популістично налаштованих споживачів, тому питання довоєнного оподаткування відклали до закінчення війни.

Ринок наситився пальним (зникли черги й ліміти на АЗС) не тільки коштом скасування регулювання, а насамперед завдяки збільшенню кількості учасників і зменшенню обсягів споживання (консервативні очікування за підсумками року — від 20% до 30% падіння порівняно з 2021-м). Частину з нових гравців привабила можливість заробити. Інших — спекатися залежності від монополістів-трейдерів. Багато кінцевих споживачів самі стали імпортерами й уже не “стукаються” до традиційних гуртовиків і з українського, і, ймовірно, з європейського боку. Приміром, багато аграрних компаній просто викупили бензовози, посадили на них своїх людей і напряму забезпечують власні потреби.

Бензовози пропускають першочергово. Відео: Державна прикордонна служба

Як наслідок, на середину липня ціни на кордоні становлять максимум 39—41 грн за літр дизеля, що вже мало б дати змогу знижувати ціни щонайменше до 50—52 грн. Ще радикальніше обвалилися ціни на ринку скрапленого газу: за останні кілька тижнів його вартість упала на 25—30% саме завдяки великій кількості постачальників.

Утім, говорити про конкретні рівні цін експерти й учасники ринку навіть на короткострокову перспективу не беруться. По-перше, важко прогнозувати коливання світових цін на нафту, по-друге, є низка інших факторів, наприклад, підвищення тарифів на перевезення з боку “Укрзалізниці”, невпевненість щодо курсових коливань, а також динаміки попиту під час традиційно “гарячих” для паливного ринку серпня-вересня. До того ж ринок і далі працює “з коліс”, бо поки що не має бажаних двотижневих запасів, коли можна було б говорити про стабілізацію ситуації, сказав в інтерв’ю Forbes директор Socar в Україні Ігор Орлов. Наситити ринок мають до осені, пообіцяв міністр інфраструктури Олександр Кубраков, “коли Київ підпише довгострокові контракти з іноземними постачальниками”. Паралельно, заявив заступник голови Офісу президента Ростислав Шурма, у країні планують створити стратегічний запас нафтопродуктів з посиленим захистом.

Що засвідчила криза

Про те, як Україна 30 років ішла до паливної кризи, нещодавно зробила детальний розбір команда проєкту "Останній капіталіст"

На нашу думку, криза “підсвітила” кілька важливих проблем, до розв’язання яких потрібно повернутися після завершення війни та стабілізації ситуації в країні.

Перше — це алгоритм урядового реагування на цінові стрибки й дефіцит пального на ринку. Особливо у воєнний час. Яким має бути регулювання (обмеження цін), щоб це не призводило до порожніх заправок і водночас не давало можливості невиправдано високих заробітків? Що вважати “надмірним заробітком” і чи варто відпускати ринок “у вільне плавання” у воєнний час? Як повинен працювати Антимонопольний комітет і чи взагалі в цей період можна застосовувати підходи “звичайного” багатомісячного розслідування монопольних змов з мирного часу? Чи варто одночасно застосовувати і зниження податків, і скасування регулювання — чи краще щось одне?

Чи варто одночасно застосовувати і зниження податків, і скасування регулювання — чи краще щось одне?

Друге — чи можна в односторонньому порядку скасовувати / заморожувати / переформатовувати програми лояльності, якщо в їх основі, по суті, лежать передплачені за старими цінами літри пального? Чи можна обмежувати відпускання не за обсягами чи належністю до спецстатусу військових, поліції чи швидкої (що очевидно виправдано), а за наявністю чи відсутністю додатка постійного клієнта?

Третій момент, який слід розв’язувати вже сьогодні, — чи необхідна активізація інформаційної кампанії щодо економії пального населенням (за типом “їдеш сам — їдеш з Гітлером” часів Другої світової війни). Щодо цього було буквально кілька заяв чиновників, відповідний проєкт запускали в мережі WOG. Однак треба усвідомлювати, що трейдерам ця історія невигідна, натомість держава могла б виграти десятки тисяч тонн зекономленого пального для армії та екстрених служб, “загітувавши” людей пересідати на велосипеди, громадський транспорт і залізницю.

Четверте — після війни гостро постане питання відновлення нафтопереробки, а також роботи “міні-НПЗ”, які фактично працюють у напівлегальному статусі. Слід визнати, що в перші тижні війни вони стали “буфером” для споживачів і країни загалом (під час війни навіть відкрили новий завод), тому, ймовірно, варто переглянути ставлення до них і податківців, і великих гравців. Ба більше, дозвіл використовувати Євро-3 та Євро-4 на час війни вже показує, що питання до якості, ймовірно, можуть бути дещо надуманими, коли на перший план виходить сам факт наявності бензину й дизелю в баку.

Матеріал підготовлено за підтримки Європейського Союзу та Міжнародного Фонду "Відродження" в межах грантового компоненту проєкту EU4USociety. Матеріал відображає позицію авторів і не обов’язково відображає позицію Міжнародного фонду "Відродження та Європейського Союзу".