Пенсійна реформа Тігіпка половинчаста і недостатньо рішуча (+ТРЕШ-ІНФОГРАФІКА)

Опозиціонери не правильно критикують уряд, вони проти збільшення пенсійного віку. Хоча правильніше було б критикувати уряд за нерішучість у проведенні пенсійної реформи. Турбуючись про своє політичне майбутнє, чиновники обрали для країни найм’якіший варіант пенсійної реформи і тепер цим хваляться. Різати ж треба було по живому ще років із десять тому. Різке підвищення пенсійного віку вже завтра, причому і чоловікам, жорстке обмеження максимальних пенсій і скасування державного утримання для заможних – без цих кроків країна із кризи просто не вийде.

Пенсію нараховував: Тимофій Крамарів

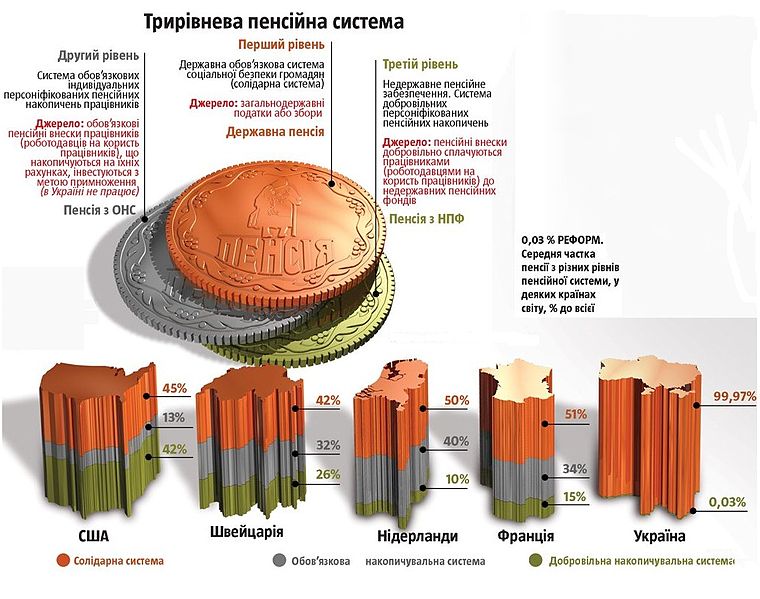

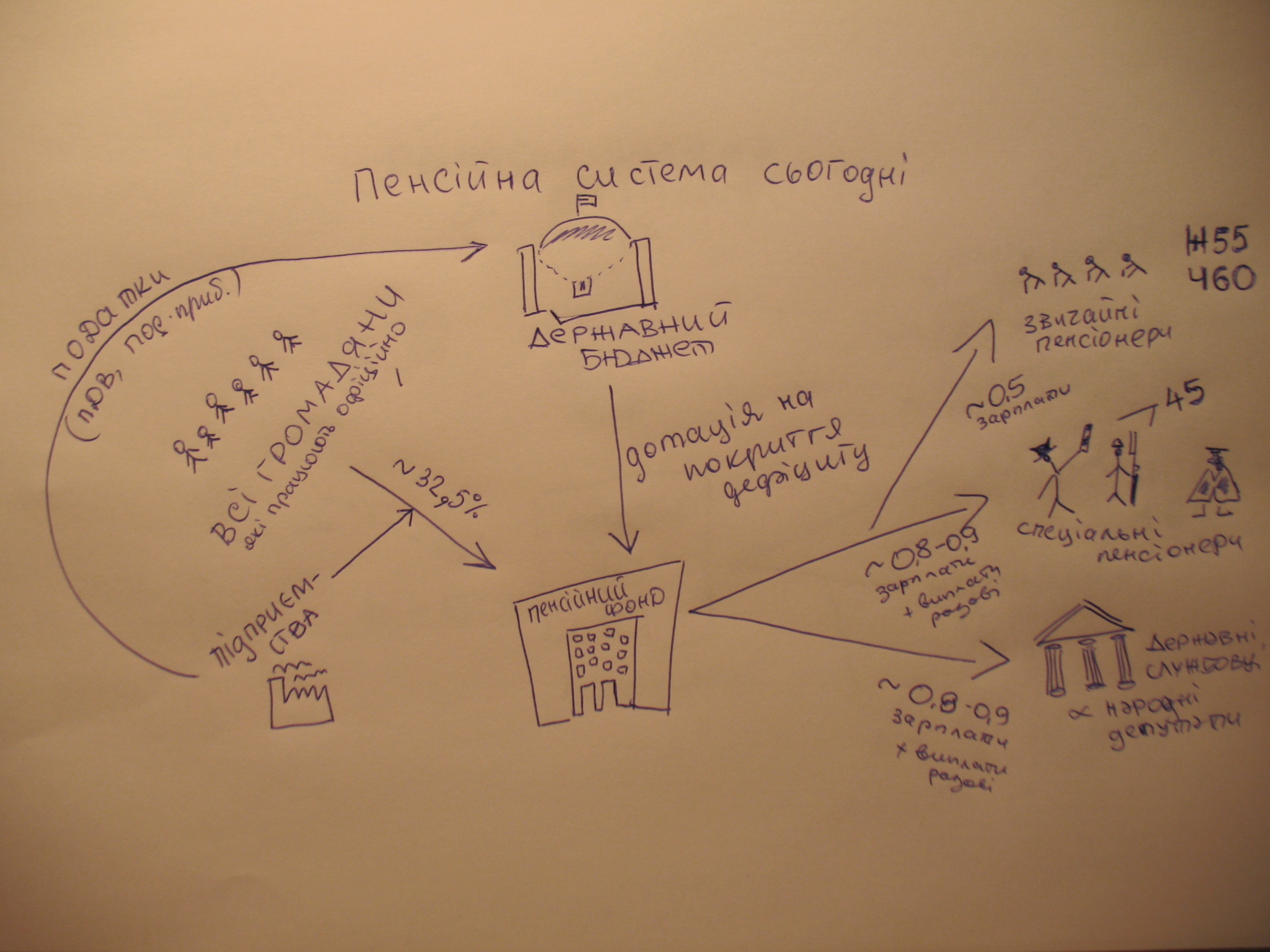

Навіщо проводиться реформа пенсійного забезпечення? Головне, як не дивно, для підвищення рівня пенсій. При чому, руками самих майбутніх пенсіонерів. Мова, звичайно, про накопичувальну систему, де, замість сьогоднішнього «казана», кожен буде збирати пенсійні гроші на власному рахунку для себе-рідного. А в разі передпесійної смерті, цей рахунок можна передати в спадок. Основна перепона до впровадження такої системи системи – розхитаний бюджет Пенсійного фонду.

Адже, аби запустити нову систему з нього слід буде «витягувати» частину коштів на створення обов’язкової системи накопичення. А без ліквідації сьогоднішнього дефіциту (17-26 млрд грн.) зробити це не можливо. Зменшувати видатки ПФ потрібно, щоб ми з вами зі свого сплаченого в бюджет ПДВ та податку на прибуток (ми заробили, а наші роботодавці сплатили) не покривали цей дефіцит, збільшуючи реальний рівень пенсійного внеску до 50-60% зарплати. Сьогодні пенсії за великим рахунком з’їдають чималий шмат капітальних інвестицій, зарплат, фінансування освіти і медицини.

Давайте розглянемо основні моменти пропонованої урядом реформи. Поступово підвищується пенсійний вік жінок до 60 років. Чи цього достатньо? Це порятунок на декілька років. Далі, зі старінням нації, слід буде переглянути і цю цифру. За кожен рік підвищення пенсійного віку жінка отримуватиме 2,5% пенсії. Копійки. Проте ті, хто виходитиме на пенсію у 2021 році, матимуть надбавку у 25%, що вже непогано.

Зростає нормативний стаж отримання пенсії з 20/25 до 30/35. В країні, де середній стаж складає 37,5 років – це нормальний показник. Проте неврегульованим лишається питання справедливого нарахування пенсій.

Сьогодні для мінімалки треба 25 років – завтра 35 і знову для мінімалки. Де логіка? Тим, хто не заробить, держава однаково «дотягне» до мінімуму. Щось тут треба переробити. Або скасувати поняття мінімальної пенсії. Або компенсувати розрив між роками стажу, або запроваджувати його підвищення поступово. Або відмовитися від «дотягування» - хто як заробив, той так і їстиме. Поки серед ключових моментів реформи це питання одне з найслабших.

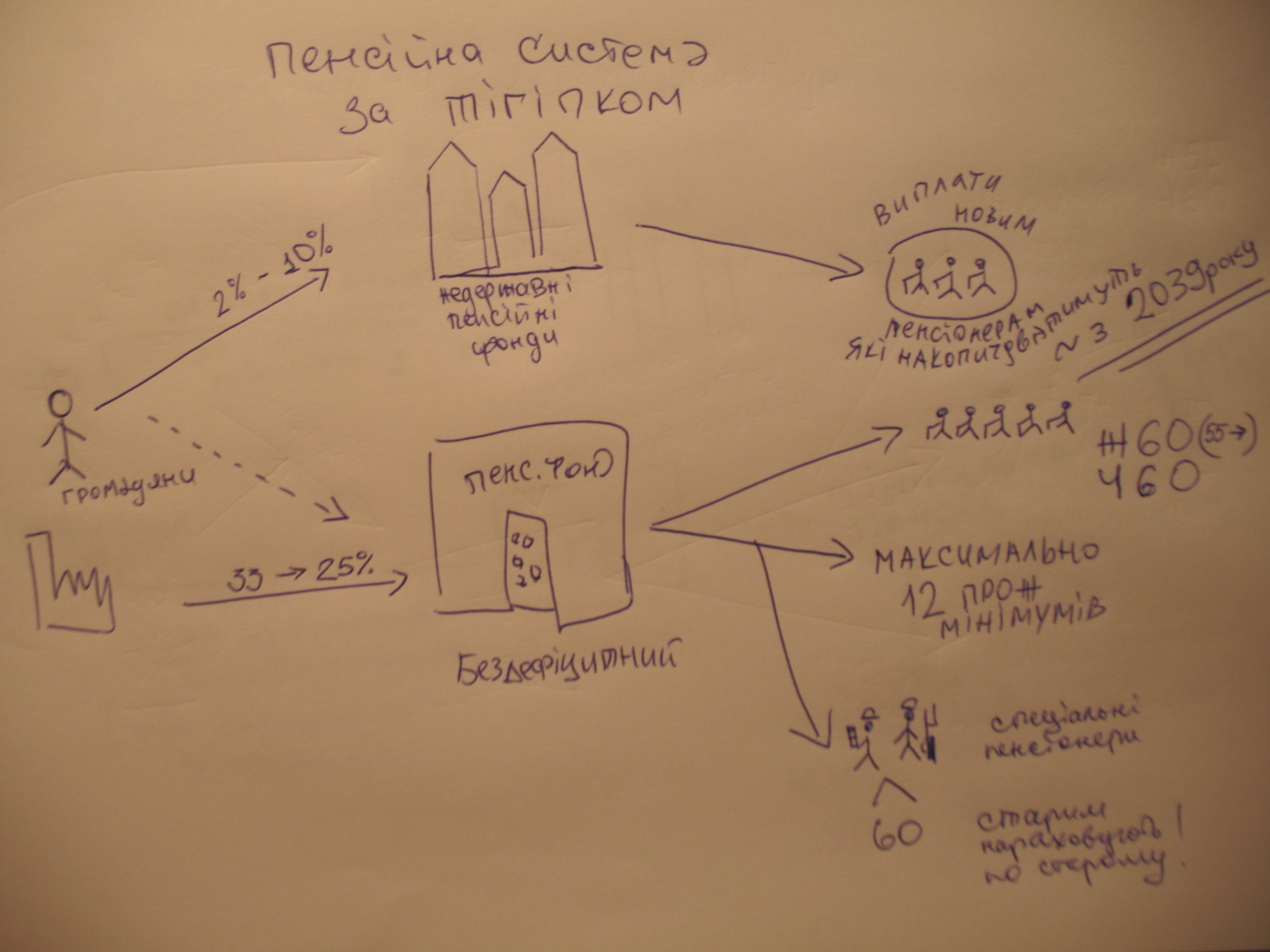

Розмір максимальної пенсії ще буде обговорюватися. Чому сьогодні її запроваджено на рівні 12 прожиткових мінімумів для непрацездатних, а не, десять чи п'ятнадцять, наприклад – цим питанням задаються навіть деякі фахівці самого Кабміну. Насправді питання іміджеве. «Постраждають» від запровадження цього обмеження в першу чергу майбутні пенсіонери з когорти нардепів, а також низка майбутніх пенсіонерів-чиновників.

Людей, які вже сьогодні отримують захмарні пенсії, не так багато, як здається: не більше ніж півтори-дві тисячі на всю країну. Проте їхній спротив уже вилився у положення законопроекту, де йдеться, що вже призначені пенсії не чіпатимуть, але й не переглядатимуть на інфляцію, аж доки вони не досягнуть рівня 12 прожиткових. І що це дало Пенсійному фонду? Велику економію? Ні, бо цим як платили, так і платитимуть. Нові спец-пенсіонери виходитимуть на відпочинок одиницями.

Можливо, варто було б говорити про реально радикальніший варіант – скасування пенсій для людей, які мають доходи вище певного рівня.

Відповідно із поступовим позбавленням їх обов’язку сплачувати внески до солідарної системи. Або гарантувати їм мінімальне утримання. Адже саме серед них у переважній більшості і заховались «супер-пенсіонери», яким державна допомога – просто за інерцією можливість хапнути з великого пирога. Звичайно, сьогоднішній Конституції це не відповідає. Але наша пенсійна система, де допомогу від держави отримують без розбору усі – вже проявила свою неефективність. Ну скажіть, чому на одну пенсію депутату має йти десять пенсійних внесків звичайних людей?

Варіант – залишити високі пенсії для чиновників. Але нехай вони платять вищий відсоток (не 2%, як кожен з нас, а скажімо 7-10%) за право отримувати на заслуженому відпочинку 80-90% від зарплати, а не 50%, як прості смертні. Цього у законопроекті немає, бо це зовсім не відповідає уявленням чиновників про соціальну справедливість. А нерішучість авторів законопроекту щодо запровадження такої норми нівелює всі добрі починання.

Реформа передбачає, що військові, міліціонери і прирівняні до них відтепер служитимуть на 5 років довше але отримуватимуть свою пенсію не в 45, а в 60. Низка експертів, окремі філософи, профсоюзні діячі та інші «фахівці з усіх питань» попереджають, що неприкаяні військові без пенсії вештатимуться містами і створюватимуть передреволюційну ситуацію. Дехто навіть сформулював мрію нинішнього «силовика»: «в 42-45 років вийти на пенсію і по-людськи дожити залишок свого життя».

Кому потрібні в народному господарстві артилеристи, танкісти і снайпери? – тужливо запитують опозиціонери. А неоране поле малого і середнього бізнесу? Тай хто з ранніх пенсіонрів сидить дома? Одиниці більшість працює отримуючи чималу пенсію. А всі розмови про пригнічення силовиків – це лише байка для завоювання електорату.

Ще одна страшилка від опозиції – жінкам не зараховується в стаж декретна відпустка. Приправлена цитатою одного з чиновників про те, що нація, яка не народжує дітей, має більше працювати, ця новина уже добряче залякала молодих мам. Особливо в частині, де йдеться про те, що, виховавши трьох дітей, жінка муситиме вколоти на 9 років довше, ніж чоловік – по три за кожен декрет.

Насправді, з розрахунку «виймається» мінімальний заробіток, який «нараховують» породіллям в декретному стажі. Тобто розрахунок пенсії буде йти лише із зарплат за «робочі» роки. Це значить, що по суті пенсія буде вище, ніж сьогодні, бо низький заробіток у декреті не буде «ламати» середню статистику.

Деякі опозиціонери люблять заявляти, що люди, які через збільшення пенсійного віку не стали пнсіонерами не даватимуть молодим працювати. Але ж згодьтесь, пенсіонери – двірники, консьєржі тощо – не заважатимуть молодим студентам ставати менеджерами, інженерами, програмістами. Країні ж не вистачає фахівців у технічних галузях, досвідчених спеціалістів, які здатні не лише давати високі показники праці, а й ділитися напрацюваннями з наступними поколіннями. Противники збільшення пенсійного віку твердять, що в нас ледь доживають до 63. Це очікувана тривалість життя при народженні, розрахована із того, в якому віці люди в середньому помирають. У цю статистику входять і ранні смерті, у тому числі від хвороб.

Для нас же цікавішою є інша статистика: скільки живуть ті, хто доживають, до пенсії, тобто ті 10,5 млн. пенсіонерів за віком, яким солідарна система виплачує допомогу. Так от, статистика ПРООН свідчить: жінки живуть на пенсії В СЕРЕДНЬОМУ 25 років, а чоловіки 14. Тобто жінка на кожні 10 років своєї трудової діяльності відпочиває 7 років. А фактично її утримує Пенсійний фонд, в який вона, нагадаємо, вносила лише третину своєї зарплатні. От вам і соціальна справедливість.

Проект «накопичення»

Ще одне переконання, яке навіюють народові пенсійні скептики – нереальність ефективної роботи в країні другого і третього рівня пенсійної системи, тобто обов’язкового і добровільного накопичення в недержавних пенсійних фондах (НПФ). Мовляв, сьогоднішні 500 тисяч вкладників недержавних пенсійних фондів – і є «реальною» ціною розмов про накопичення.

Проте, перепрошую, що ви хотіли від громадян, які в усьому звикли покладатися на державу? Які готові отримувати мізерні копійки на пенсії, незважаючи на те, що відраховуємо до Пенсійного фонду щомісячно третину заробітку! На депозиті накопичена сума стала б золотою. І дозволила б отримувати щонайменше в чотири рази більшу пенсію, ніж державна із «загального котла».

Коли людина розуміє, що її доходи сьогодні формують пенсію завтра, вона не просиджує штани на державній службі за 2 тисячі гривень (інша справа, що всі сподіваються рано чи пізно натрапити на корупційну жилу й готові чекати на неї роками). Вона шукає нормальну роботу, де заробіток напряму залежить від прикладених зусиль. Вимагає від роботодавця чистої зарплати і її регулярної індексації. За цим підтягнеться і третій рівень пенсійного забезпечення, коли на «депозит» можна відкладати хоч би й півзарплати.

Законопроектом Тігіпка запропоновано поступово збільшувати з 2% до 10% частку єдиного соціального внеску, яка йтиме на накопичувальну систему. Решта потраплятиме в загальний кошик на утримання поточних пенсіонерів (33 – 25%).

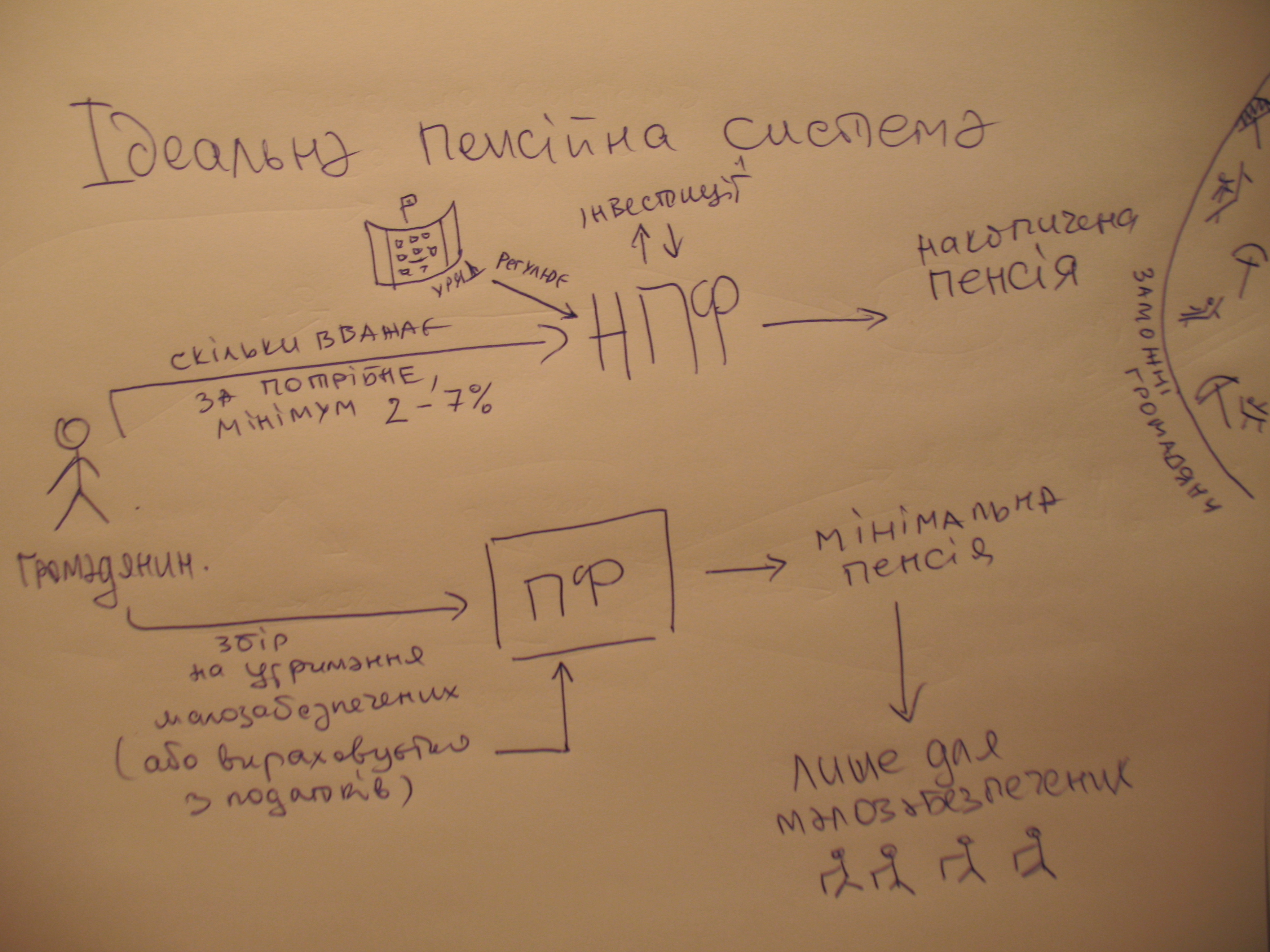

Обов’язковою накопичувальну систему хочуть зробити для тих, кому на момент її запровадження (орієнтовно 2012-2013 рр.) буде не більше 35 років. Для решти вона буде «опцією». Втім видається, що «дельту» слід продовжити аж до повного витіснення державного пенсійного забезпечення і повного переходу на накопичення. В ідеалі треба підтримувати з солідарної системи лише зовсім малозабезпеченим. І це вже функція державного бюджету.

Навіть окремого податку запроваджувати не треба. Бо за суттю це має бути допомога на випадок, якщо життєві обставини не дозволили накопичити достатньо коштів для «нормальної» пенсії (говоримо про час, коли вже всі накопичуватимуть).

Головна проблема буде – куди класти накопичені гроші. Із нинішніми тенденціями нескладно припустити, що спеціалізованих фондів, допущених до корита, буде небагато. Переважно це страхові компанії і НПФ, що належать сьогоднішнім віце-прем’єрам. Є ризик? Безумовно. Але без цього початку не буде і заможності.

Від ризику не захистить жоден контроль напрямків інвестування, жоден мінімальний рівень прибутковості. Тут звісно потрібна пропаганда – бо пенсійні кошти підуть на зростання економіки. А можливо треба залучати – й незалежних керівників чи раду директорів, приміром, з іноземних інвестиційних банкірів.

Треба поставити один запобіжник: можливість знімати свої накопичені пенсійні кошти будь-якої миті незалежно від часу досягнення пенсійного віку. Як з депозитами. Хочеш – прогуляй їх хоч сьогодні. Лише з тебе вирахують «операційний» відсоток.

В нормальній країні недержавні «пенсійні гроші» стали б непоганим засобом стимулювання економіки і відповідно зростання ВВП. В нашій країні це навряд чи станеться в найближчі роки. Бо раз увійшовши в смак «розподілу» грошей, всім відомі персонажі не лишать зростання свого добробуту напризволяще. І через це пенсійна реформа у нас буде половинчаста і малозрозуміла для народу. А може з нагоди майбутніх виборів буде просто забута.

________________________

Сайт TEXTY.org.ua існує завдяки пожертвам наших читачів.

Фінансова підтримка кожного з вас дуже важлива для нас. Звертаємося з проханням здійснити пожертву на підтримку ТЕКСТІВ.

Наш рахунок на ПейПел: ykarchev@gmail.com

Наш гаманець у гривнях на ВебМані

U336801545841

Гроші на рахунок можна слати і на телефон

096 551 68 93 - це Київстар

, телефон тільки для збору пожерт, звязатися з нами можна по емейлу texty.org.ua равлик gmail.com

Якщо ви зробили пожертву, то просимо повідомити нас по емейлу texty.org.ua равлик gmail.com і вказати, на яку платіжну систему ви переслали кошти