Пенсійна прірва. «Реформа» тимчасово латає діри, але не вирішує проблеми

З 1 жовтня цього року вступає в силу анонсована владою «Пенсійна реформа». Вона погіршує становище майбутніх пенсіонерів та отримувачів спеціальних пенсій, але принципово не змінює ситуації. У нас продовжуватиме діяти солідарна система, введення в дію елементів накопичувальної системи відкладено на невизначений термін.

Аналіз цього закону дає змогу побачити, чи є він реформою та в який бік направлені новації.

Автор:учасник спільноти ТЕКСТІВ Владимир

1. Положення законопроекту, які погіршують становище майбутніх пенсіонерів:

- протягом 10 років відбудеться підвищення пенсійного віку для жінок до 60 років – (поступово, щорічно його будуть збільшувати на півроку). Це буде стосуватися практично усіх, за невеликим винятком тих, що працювали в шкідливих умовах, або учасників бойових дій, або виховали 5 і більше дітей чи дітей інвалідів, або інвалідів 1 групи по зору, або карликів;

- Так само протягом 10 років – по півроку за рік, відбудеться підвищення віку для призначення державної соціальної допомоги жінкам, які не набули права на пенсію – до 63 років;

- Запроваджується підвищення мінімального страхового стажу, необхідного для призначення пенсії за віком, з 5 до 15 років;

- збільшення страхового стажу, необхідного для призначення мінімальної пенсії за віком та для підвищення пенсії за понаднормовий стаж для нових пенсіонерів: жінкам – з 20 до 30 років, чоловікам – з 25 до 35 років;

- збільшення страхового стажу, необхідного для призначення особам, звільненим у зв’язку зі скороченням штатів до 30 років у жінок та 35 років у чоловіків;

- збільшено максимальну величину бази нарахування єдиного внеску з 15 до 17 мінімальних заробітних плат (з 1 жовтня – 16 745 грн.).

- індексація пенсії при зміні розміру прожиткового мінімуму для осіб, які втратили працездатність, будуть здійснюватись тільки для непрацюючих пенсіонерів. (Інші індексації для працюючих залишились);

- для обчислення пенсії враховується заробітна плата (дохід) за весь період страхового стажу починаючи з 1 липня 2000 року. Доходи до 2000р. враховуються тільки до 2016р. за бажанням пенсіонера, або коли після 2000р. немає 5 років стажу

2. Положення законопроекту, які погіршують становище отримувачів спеціальних пенсій

(держслужбовці, науковці, депутати та їх помічники, судді, прокурори, судові експерти, а також військові):

- максимальний розмір пенсії не може перевищувати десяти прожиткових мінімумів, установлених для осіб, які втратили працездатність - з 1 жовтня 2011 року – 7840 грн.

- зменшення розміру пенсії з 90 до 80 відсотків від заробітної плати;

- обмеження заробітку для призначення пенсії народним депутатам, суддям, прокурорам, військовослужбовцям сумою заробітної плати, на яку нараховується єдиний соціальний внесок, як для інших категорій пенсіонерів;

- призначення дострокових пенсій народним депутатам, у разі закінчення їх депутатських повноважень, не за два роки до досягнення пенсійного віку, а за півтора, як термін, який застосовується для інших категорій пенсіонерів;

- чоловіки, що мають право на отримання спеціальних пенсій, виходитимуть на пенсію у 62 роки;

- збільшення страхового стажу, необхідного для призначення спеціальних пенсій: жінкам – з 20 до 30 років, чоловікам – з 25 до 35 років;

- протягом 10 років збільшення необхідного стажу роботи (з 20 до 25 років вислуги та з 10 до 15 років на посадах прокурорів і слідчих прокуратури) для призначення їм пенсії за вислугу років; Для військових – збільшення вислуги з 20 до 25років.

- в період роботи на посадах, що дають право на спеціальні пенсії, пенсіонери, яким нарахована „спеціальна” пенсії, отримуватимуть пенсію на загальних підставах.

3. Прийняті технічні зміни, які не полегшують і не погіршують умови нарахування.

Наприклад, при відстроченні до 5 років пенсії підвищуються на 0,5 % за кожен місяць роботи після досягнення пенсійного віку; а понад 5 років - на 0,75 %. Раніше шкала була по рокам і для більшості випадків підвищення збільшилося.

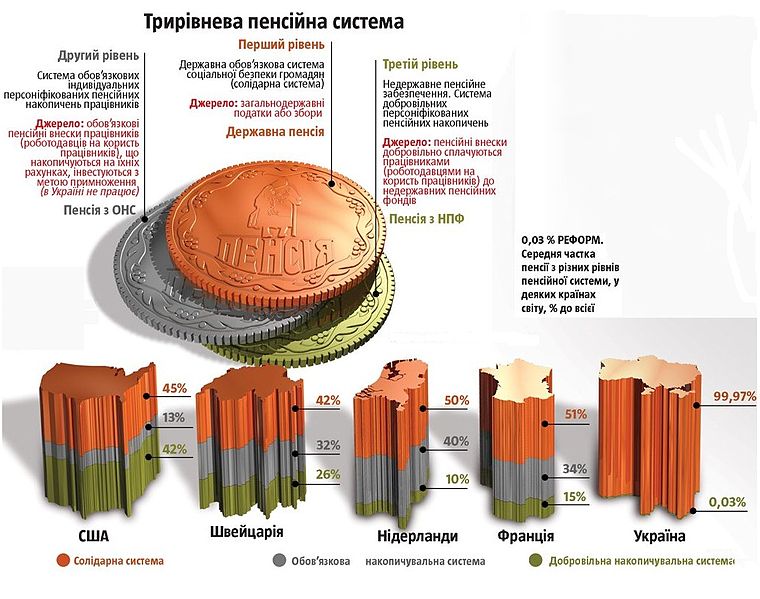

4. А які ж заходи «реформи» покращують долю майбутнього пенсіонера? Жодних! А як же Накопичувальна система?

Справді, в законі цій системі приділено велику увагу. Накопичування громадян тепер зможуть тримати не тільки державний Накопичувальний фонд, але й приватні пенсійні фонди 2-го рівня. Докладно розписано правила відбору таких фондів та контролю за їх роботою.

Фонд буде мати керуючу компанію, що здійснює оперативне керування, а також адміністратора, що буде контролювати керуючу компанію. Після досягнення пенсійного віку пенсіонер визначає страхову кампанію, в яку накопичувальній фонд переказує гроші. Все докладно розписано. Але все це не вступає в силу. Пан Тігіпко обіцяє, що вступить з 2013р. але всі поправки депутатів закласти цю дату в закон провладна більшість не підтримала. В законі сказано по-іншому:

«накопичувальна система загальнообов’язкового державного пенсійного страхування буде запроваджена з року, в якому буде забезпечено бездефіцитність бюджету Пенсійного фонду України»;

Але в 2010р. дефіцит ПФ досяг 34.4млрд.гр. На 2011р. заплановано 17.8млрд.гр. За рахунок чого Уряд планує у 2 рази зменшити дефіцит?

На 2012р. проект бюджету планує ще менший дефіцит ПФ – 2.2млрд.гр. Тобто, майже скоротити до 0. І тоді в 2013р. можна буде запровадити накопичувальну систему. Знову ж таки, за рахунок чого?

Погіршення пенсійних нарахувань почнеться з 1.10.2011р. і майже не вплине на дефіцит ПФ у 2011р. А заходи по зменшенню спеціальних пенсій на ПФ не вплине зовсім, бо різниця між рівнем звичайної та спеціальної пенсій покриває бюджет.

Насправді, єдине, що здатне зменшити дефіцит, це повільне зростання показника прожиткового мінімуму для осіб, які втратили працездатність. В 2011р. він відставав від інфляції, в 2012 за проектом бюджету буде відставати ще більше. Ще зростуть вимоги до страхового стажу.

Тобто, Уряд планує зменшити нові пенсії для бідних. Бо рівень зарплат росте, тобто рівень пенсій що рахуються від зарплат також буде зростати. Новий закон лише зменшить це зростання.

Нові пенсіонери в будь-якому разі отримають вищі пенсії, ніж ті, що виходили на пенсію в часи СРСР чи до 2000р.

Жінки, що будуть виходити на пенсію із затримкою, до досягнення 60-ти років будуть ще отримувати надбавку до пенсії. Тобто, багато зекономити Уряду, особливо у перші роки, не вдасться.

Незважаючи на намір економити, у 2012р. будуть парламентські вибори і Уряд вже обіцяє 10% збільшення пенсії для всіх. Можна з впевненістю сказати, що в 2013р. бюджет ПФ не буде бездефіцитним. Дай Боже, щоб його збалансували до 2015р., що також не факт.

А кого стосується ця «накопичувальна система»?

«Учасниками цієї системи будуть особи, яким на дату запровадження системи виповнилося не більше 35 років».

Якщо, навіть, її введуть у 2013р., то це люди, молодші 33-х. А якщо в 2015-му, то молодші 31-го. Тобто, для ¾ тих, хто сьогодні працює, жодної реформи взагалі нема. Тільки погіршення умов майбутньої пенсії.

Але й ті, що молодші, не мають приводу дуже радіти.

Розмір страхового внеску до накопичувальної системи на дату впровадження системи передбачається встановити у розмірі 2 відсотків із подальшим його щорічним підвищенням на один відсоток до досягнення 7 відсотків

Це недостатньо, щоб накопичити, навіть за 30 років, суму для гідної пенсії. Бо загальний внесок до соціальних фондів сьогодні перевищує 40% від заробітку працюючого. І переважна більшість цієї суми продовжить перераховуватись до солідарної системи.

Кому стало краще?

Накопичувальній фонд та фонди 2-го рівня будуть 30 років збирати гроші і нічого нікому не виплачувати. Для них це – дійсно реформа!

Майбутньому чиновнику на пенсії зменшать доход. Але діючий чиновник ні в чому собі не відмовив. На 2011р. доход Держбюджету заплановано 281.5млрд.гр, доход ПФ – 193.5млрд.гр або 2/3 бюджету. Це окремі від бюджету гроші, якими розпоряджається чиновник, які перерозподіляє держава. (До речі, влада про них завжди «забуває», коли рахує відсоток державного перерозподілу від ВВП. В неї завжди виходять досить пристойні цифри, бо вона рахує тільки бюджет і не рахує ПФ).

Чиновник залишив пенсіонера в повній залежності від себе. Чиновник встановлює ключові нормативи, від яких залежить нові пенсії та індексація раніше встановлених.. він може дати надбавку перед виборами, чи не дати, коли до виборів далеко.

Пенсії чиновникам в нас аморально більші, ніж пенсії інших людей. Але проблема не в пенсіях. Спеціальні пенсії чиновникам – розповсюджена практика, бо чиновник не може заробити. Він має служити і утримуватись державою. А лікар, вчитель та інші можуть заробляти. Проблема в тому, що у нас навпаки.

Чиновник при зарплаті в 4000гр живе так, що інша людина і на 4000$ не зможе. Тобто питання не в пенсіях, а в держслужбі. Зробити так, щоб чиновник реально жив на грошове утримання від держави. Тоді б його завищена пенсія була компенсацією і не сприймалась би так негативно.

Люди, що працюють сьогодні, майже не мають легальних, інституталізованих засобів для забезпечення собі майбутньої пенсії. І «реформа» їх не створює. Для населення це - погіршення існуючих умов, за відсутності дієвої реформи.

Солідарна система робить пенсіонера утриманцем і не може існувати, коли кількість пенсіонерів дорівнює кількості працюючих.

До появи солідарної системи людина похилого віку мала свою соціальну функцію. Окрім доступних робіт по дому, батько вносив у родину накопичене за трудове життя. Дім, інвентар, одежу, техніку, статус в громаді. Був баланс функцій, який знищила солідарна система. Вона була придумана Бісмарком для встановлення авторитарного режиму.

Але на той час кількість працюючих в 6-8 разів перевищувала кількість пенсіонерів. Сьогодні подібна система просто неможлива. Вона протиставляє пенсіонера і працюючого, у котрого забирають великі гроші на утримання пенсіонера без його згоди. А людину, що чесно проробила трудове життя перетворює в утриманця і об’єкт маніпуляцій влади.

Правда, кожен працюючий може відкладати на пенсію. індивідуально. Для цієї цілі в нас є банківські вклади, програми страхування, інвестиційні фонди, недержавні пенсійні фонди, з якими можна заключати договір. Податковий кодекс дозволяє роботодавцям перераховувати гроші на недержавну пенсію працюючим. В обмежених розмірах (до 25% зарплати працюючого та до 10% доходу підприємства) цю суму можна відносити на затрати та зменшувати податок.

Виплати самих працюючих до недержавних фондів також в обмежених розмірах звільняються від оподаткування. Але це не зменшить ваші виплати до ПФ. Тобто власну пенсію Ви зможете фінансувати тільки сплативши 40% своєї зарплати до солідарної системи. З того, що залишиться. Фактично, держава не сприяє людям самим піклуватись про свою старість.

Пенсіонери часів СРСР не мали змоги накопичити собі на старість. Але чому тим, хто сьогодні працює влада не дає такої можливості? Потрібен резерв для подальшого маніпулювання? Не хоче випускати пенсійних грошей з рук?

Найцікавіше, що продовження цієї системи вона зве «реформою».