Пенсійна реформа: що робила Європа і що робити нам (ІНФОГРАФІКА)

Одним зі стовпів неефективної, корумпованої політичної та соціально-економічної моделі «старої України» є діюча система пенсійного забезпечення.

Віталій Мельничук, Український тиждень

Клікніть на інфографіку для збільшення

Разюча невідповідність пенсійної системи (ПС) потребам часу, її несправедливість, неадекватність і водночас обтяжливість для громадян, бізнесу та суспільства зачіпають життя кожного українця, незалежно від того, чи конкретна людина усвідомлює цей факт.

Шляхами Отто фон Бісмарка

Фактично сьогодні Україна послуговується пенсійною системою, основи якої були закладені у 1889 році в Німеччині канцлером Отто фон Бісмарком та скальковані радянським керівництвом у часи УРСР (у 1956 році в СРСР уперше було введено пенсію для робітників та службовців, а в 1964-му – для колгоспників). Ідеться про солідарну ПС, коли в Пенсійний фонд на користь нинішніх пенсіонерів платять ті, хто працює, у надії, що в майбутньому на їхню користь платитимуть інші покоління.

Система непогано функціонувала, доки кількість працюючих була великою, а пенсіонерів – незначною. Та в 1980–1990-х роках ситуація в Україні кардинально змінилася: завершився демографічний перехід до сім’ї з 1–2 дітьми; зросли тривалість життя й кількість пенсіонерів; зменшилася чисельність працюючих. І хоча система давала збої, це не завадило її «вдосконаленню» вже в роки незалежності шляхом запровадження спеціальних пенсій для державних службовців, суддів, прокурорів, народних депутатів, митників, журналістів державних ЗМІ та ін.

При тому, що пенсії для абсолютної більшості людей залишаються мізерними (середній розмір місячної пенсії сьогодні становить 1590 грн і лише 3% отримують пенсії більші за 3500 грн), кошти, яких потребує її виплата в масштабі країни, величезні, а їх сума з року в рік зростає темпами, несумісними з можливостями економіки. У 2014-му частка пенсійних видатків сягала 16,4% ВВП (найвищий показник серед країн Європи), тоді як середня пенсія українця, навпаки, є найнижчою.

Попри те що пенсійний внесок в Україні є одним із найбільших у світі, Пенсійному фонду хронічно бракує власних грошей для виконання пенсійних зобов’язань, обсяг яких щороку зростає і на 2015-й становитиме 253 млрд грн. Перманентні дефіцити Пенсійного фонду покриваються трансфертами з бюджету, забираючи державні ресурси від фінансування сфер охорони здоров’я, культури, освіти, оборони, будівництва доріг (у 2015 році для цього передбачено більш ніж 81 млрд грн; порівняймо: для Міноборони фактично у воєнний час – 40,5 млрд).

Якщо не вжити кардинальних заходів, ситуація лише загострюватиметься, оскільки вже сьогодні на одну особу, яка сплачує внески, припадає 1 пенсіонер, а з часом буде 1,4 пенсіонера, що може призвести до колапсу пенсійної системи, не залишаючи жодних шансів на забезпечену старість тим, хто сьогодні працює, особливо молоді.

Що робила Європа

Криза солідарних пенсійних систем у країнах Європи розпочалася в 1970-х роках і стала очевидною на початку 1980-х. Головними її ознаками були величезне зростання витрат на виплату пенсій, які не можна було профінансувати за рахунок підвищення пенсійного податку, збільшення навантаження пенсіонерів на працююче населення (в країнах ОЕСР 1950-го 350 працівників забезпечували 100 пенсіонерів, а 1990-го їх залишилося 250 на 100).

Виникла потреба в активному субсидіюванні пенсійної системи трансфертами з державного бюджету, що забирало кошти з інших галузей і гальмувало економічний розвиток країн. Солідарні державні пенсійні системи стали джерелом політичних конфліктів та популістських обіцянок. Коло замикалось і звужувалося. Занепад, а з ним і крах традиційної ПС стали неминучими.

У цій ситуації уряди вживали і вживають таких заходів, як: підвищення пенсійного віку (Німеччина, Греція, Італія, Португалія, Велика Британія та ін.); збільшення мінімального стажу для повної пенсії (Німеччина, Греція, Італія); жорсткіші умови для раннього виходу на пенсію (Франція, Німеччина); жорсткіша індексація пенсії, в результаті чого коефіцієнт заміщення середньої зарплати середньою пенсією зменшився (Австрія, Фінляндія, Франція, Німеччина, Греція, Італія, Нідерланди); зменшення періоду, протягом якого довший термін стажу передбачав збільшення бази майбутніх пенсійних виплат (Австрія, Фінляндія, Франція, Італія, Нідерланди, Португалія, Велика Британія); скорочення пенсійних привілеїв держслужбовцям (Фінляндія, Греція, Італія, Португалія).

Як пам’ятаємо, аналогічні заходи в 2010–2012 роках застосовувались і в Україні («пенсійна реформа» Сергія Тігіпка).

Та хоч як нібито дивно це звучить, згадані вище параметричні заходи мають дуже мало спільного з пенсійною реформою. Вони лише тимчасово полегшують ситуацію, але не вирішують проблеми по суті.

Головна ж проблема в самій системі, що загнала себе в глухий кут і з цього кута «хапає за ноги живих». Перманентне підвищення пенсійних витрат було зумовлене політико-економічною логікою пенсійної системи, створеною наприкінці ХІХ – на початку ХХ століття в умовах активного розвитку індустріального суспільства й тодішньої пірамідальної демографічної його структури.

Але ці витрати стало неможливо профінансувати за рахунок підвищення ставки пенсійного збору, що сягнула свого максимуму, як і рівень підтримуючих трансфертів із боку державного бюджету. І в цьому глибинна суперечність «бісмарківської» солідарної традиційної пенсійної системи, фундаментальна проблема стійкості такого соціального інституту, як пенсійна система.

Пошук виходу з пенсійного кута

Пошук виходу з глухого пенсійного кута мав своїм наслідком глибокі реформи пенсійних систем у країнах Європи та світу, першими з яких були Чилі (1980) та Швейцарія (1982).

Стало зрозуміло, що шляхом виходу із замкненого кола є запровадження накопичувальних пенсійних систем (НС) на базі індивідуальних пенсійних рахунків громадян, кардинальне зменшення, а то й ліквідація в пенсійному забезпеченні перерозподільних елементів солідарної системи. Саме цей шлях, який уже пройшли чи ще проходять країни світу, і є пенсійною реформою.

Пенсійна реформа спрямована на радикальне посилення зв’язку між обсягом сплачених внесків до пенсійної системи та пенсійними правами людини. Вона обмежує роль державних солідарних, розподільчих систем і підвищує відповідальність самих працівників та роботодавців, заохочуючи приватні пенсійні заощадження. На зміну обтяжливим солідарним пенсійним системам приходили накопичувальні системи, що ставали до того ж головним джерелом національних інвестицій.

Нова модель пенсійної системи

Поворотним пунктом в історії розвитку пенсійного забезпечення у світі став 1994 рік, коли Світовий банк опублікував свій знаменитий звіт «Як уникнути кризи поважного віку: політика захисту людей поважного віку і сприяння економічному зростанню».

На основі узагальнення розвитку організованого пенсійного забезпечення з моменту його виникнення та ходу пенсійних реформ у країнах світу в 1980–1994 роках було зроблено висновок, що питання достойного пенсійного забезпечення громадян у межах традиційної солідарної пенсійної системи в принципі не може бути вирішене.

Як справжню альтернативу було запропоновано нову модель пенсійної системи, побудованої, як зазначено у звіті, на трьох стовпах.

Перший – державна обов’язкова система соціальної безпеки громадян, що функціонує за рахунок загальнодержавних податків або зборів (забезпечує мінімальний рівень пенсій, персоніфікації пенсійних внесків немає). Власне, це реформований аналог солідарної системи.

Другий – система обов’язкових індивідуальних, персоніфікованих пенсійних накопичень працівників. Пенсійні внески в обов’язковому порядку сплачуються працівниками (чи роботодавцями на користь працівників), накопичуються на їхніх рахунках, інвестуються з метою збереження і примноження.

Третій – система добровільних приватних пенсійних накопичень. Пенсійні внески з використанням системи податкових та інших пільг добровільно сплачуються працівниками чи роботодавцями на користь працівників до недержавних пенсійних фондів, накопичуються на їхніх рахунках, інвестуються (в акції, облігації, нерухомість, депозити тощо) з метою збереження і примноження.

Зараз для розвинених країн світу характерні саме трирівневі ПС, де пенсіонери отримують не одну, а щонайменше три пенсії. Кожна країна, зрештою, вибудовує власну модель ПС. Більшість європейських держав знайшли розумний компроміс між солідарною та накопичувальною системами.

Світові активи накопичувальної ПС

Пенсійна реформа, що знаменувала собою створення накопичувальних ПС та перехід до трирівневих моделей, розпочалася не так давно. Однак за досить короткий час розвиненим країнам вдалося не тільки вирішити питання достойного пенсійного забезпечення громадян, а й акумулювати величезні довгострокові інвестиційні ресурси, які активно працюють на економіки цих країн.

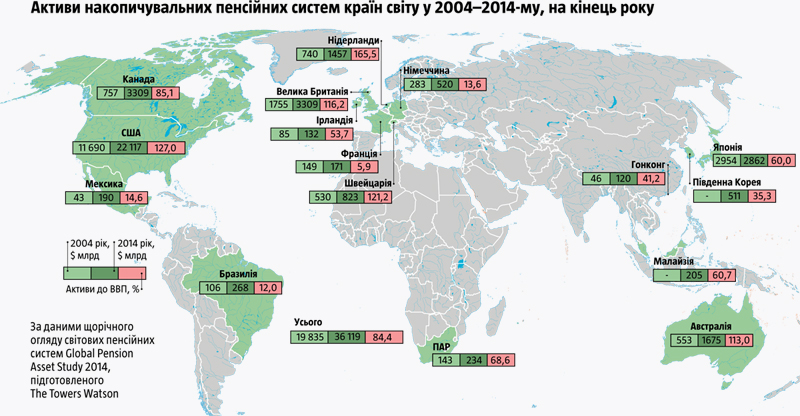

Світові пенсійні активи накопичувальних фондів 16 найбільших ринків світу за останні 10 років збільшились майже вдвоє і на кінець 2014-го склали $36,2 трлн. Така гігантська цифра відповідає 83% сукупного ВВП цих країн. Пальма першості належить США: на кінець 2014 року обсяг пенсійних активів у Сполучених Штатах становив $22 трлн. До п’ятірки лідерів також входять Велика Британія ($3,31 трлн), Японія ($2,86 трлн), Австралія ($1,68 трлн), Канада ($1,53 трлн). У п’яти країнах обсяги пенсійних активів перевищують валовий внутрішній продукт. Так, у Нідерландах співвідношення пенсійних активів і ВВП наприкінці 2014 року виявилося найбільшим і становило 165,5%. У США воно дорівнювало 127%, у Швейцарії – 121,2%, у Великій Британії – 116,2%, в Австралії – 113%.

Сьогодні пенсійні активи є не тільки реальним приватним багатством громадян країн, які провели пенсійні реформи, й головним джерелом їхньої достойної пенсії та забезпеченої старості, а й ключовим джерелом національних інвестицій та тією «фінансовою подушкою», що тримає економіки у кризовий час.

Україна: що робили ми

Перша офіційна згадка про пенсійну реформу в Україні датована Указом президента від 13 квітня 1998 року «Про основні напрямки реформування пенсійного забезпечення в Україні». Саме там уперше було визнано, що в межах монополії державної солідарної системи вирішити питання достойного пенсійного забезпечення громадян неможливо, й поставлено завдання переходу до трирівневої ПС.

Формальне запровадження в Україні за досвідом інших країн трирівневої пенсійної системи було здійснено у 2004 році, це був перший етап пенсійної реформи й великий крок уперед. Та з часом пенсійна реформа перетворилася на профанацію: зміни першого рівня звелися до підвищення пенсійного віку та закручування гайок. Другий рівень – загальнообов’язкову накопичувальну систему – планувалося ввести ще в 2007 році, потім у 2009-му, в 2011-му, але так і не введено понині. Третій рівень без підтримки держави та відсутності другого рівня розвивався дуже повільно.

Як і в інших сферах суспільного життя, в пенсійному забезпеченні були зволікання та саботаж запровадження нових підходів, тому за час другого етапу «реформи» у 2004–2014 роках пенсійна ситуація лише погіршилася.

Не втратити шансу

Наприкінці квітня уряд вніс на розгляд парламенту проект закону, прийняттям якого має бути запроваджено обов’язкову накопичувальну пенсійну систему (другий рівень) та єдині для всіх громадян принципи нарахування пенсій. Найближчим часом проект буде розглянутий парламентом. Це третя спроба кардинально змінити українську ПС, спробуємо оцінити її.

Як стверджують автори, метою проекту є «створення справедливої системи пенсійного забезпечення шляхом переходу на єдиний принцип нарахування пенсій». Для цього передбачається скасування спеціальних пенсій державним службовцям, працівникам органів місцевого самоврядування, податківцям, митникам, прокурорам, суддям, науковим і науково-технічним працівникам та іншим категоріям. Тепер їхні пенсії будуть призначатися на загальних підставах за нормами єдиного закону, що, власне, й мало б бути зроблено. Одночасно для цих та деяких інших категорій працівників передбачається запровадити накопичувальні професійні пенсійні програми, які з 1 січня 2016 року започаткують перший етап введення НС.

У законопроекті пропонується також звільнити солідарну систему від невластивих для неї виплат шляхом перекладення на державний бюджет фінансування доплат до мінімального розміру пенсій, дострокових пенсій за віком за вислугу років, доплат, зумовлених існуванням пільгових пенсій тим, кому вони вже нараховані. Такий крок бачиться правильним з огляду на те, що ці витрати мають не «пенсійний», а «бюджетний» характер. Розмови з цього приводу велися щонайменше 10 років, і от нарешті бачимо дії.

Головне положення проекту – запровадження із 1 січня 2017 року другого рівня – обов’язкової накопичувальної системи пенсійного забезпечення. Його учасниками будуть особи віком до 35 років. Водночас надається право людям віком до 55 років на добровільну участь у накопичувальній системі.

Участь у НС активних працюючих українських громадян збільшує їхню зацікавленість у створенні особистих пенсійних накопичень, які є їхньою власністю із правом успадкування, створює додаткову мотивацію до офіційного працевлаштування та легалізації доходів. Запровадження накопичувальної системи може стати одним із ключових заходів, який здатен не тільки посилити соціальний захист громадян, а й вивести країну на новий рівень економічного розвитку, оздоровити фінансову ситуацію, дати поштовх до економічного підйому. У країни з’являться внутрішні довгострокові інвестиційні ресурси, акумульовані НС, які можна розумно використати на розвиток економічної та соціальної інфраструктури, реального сектору економіки та виходу із кризи.

Запровадження другого рівня пенсійної системи об’єктивно підштовхне розвиток третього рівня – недержавного пенсійного забезпечення, добровільного створення власної пенсії, а також посилить інтерес громадян до інструментів фондового ринку, що дозволить переорієнтувати частину коштів зі споживчого ринку на фондовий, зв’яже надлишкову грошову масу, що перебуває в обігу, сприятиме подоланню інфляції та фінансовій стабільності.

Загалом запровадження НС матиме потужний мультиплікаційний вплив на соціально-економічну ситуацію в країні, бо є важливим фактором фінансової та соціальної стабільності, який формує умови суспільної єдності та громадянської злагоди між її учасниками, бізнесом і державою.

Саме так було в Польщі, де проведення пенсійної реформи та запровадження НС стали ключовими факторами економічного зростання, що дозволило полякам на відміну від нас безболісно пройти світову кризу 2008–2010 років, будувати сьогодні успішну економіку і країну.

Пенсійна реформа в країнах Європи і світу в 1980–1990-х роках кардинально вплинула на соціально-економічне життя їхніх громадян і загалом сильно змінила світ.

Україна сьогодні на самому початку цих змін.

Вікно можливостей відкрито.

Важливо сьогодні не втратити шанс, не поховати справу в розмовах та популізмі.