Бідні платять більше. «Швидкі кредити» дають майже усім, але деякі умови приховують (Частина 2)

Мікрокредити, як правило, беруть сімейні чоловіки (або жінки) із «сірою» зарплатою 3-5 тисяч гривень. Їм потрібні термінові гроші на ліки/комуналку/ремонт після потопу в квартирі. Кредитні установи не поспішають показувати клієнтам договір до моменту його підписання. На сайті організації цей документ не публікують. Хитро навчені менеджери скоромовкою проговорюють умови позики, вводячи позичальника у легкий транс. В рекламі говорять про 190% річних, а в договорі йдеться про 730% Продовжуємо досліджувати, де і коли бідні платять більше, ніж усі інші.

Текст: Любов Величко

Першу частину дослідження: Ломбарди cкуповують крадене і виручають підприємців та людей у безвиході читайте тут

Клієнтура

У крихітні офіси за кредитами йдуть ті клієнти, які не довіряють ломбардам, і бояться, що їхні цінні речі кудись зникнуть (а таке буває), або будуть недооцінені (то взагалі звична справа). Навіщо закладати свій телефон, щоб отримати дві тисячі, якщо можна таку ж суму отримати, пред’явивши тільки паспорт і код?

Як показує практика, 80% заявок закінчуються видачею готівки на руки. Решта 20% - це люди із «темним минулим»: із непогашеними кредитами або ті, які своєю поведінкою чи зовнішнім виглядом викликали підозру у співробітника.

Найкращі клієнти – це ті, які повертаються знову і знову. Що більше кредитів бере позичальник, то вищий його рейтинг в очах компанії, і тим простіше він може отримати гроші знову. Люди втягуються у кредитну залежність дуже швидко і, буває, звикають настільки, що сприймають позики як аванс чи додаткову зарплату.

- Беру тисячу-півтори майже кожен місяць. Якось весь час не вистачає… А тут – виручають, - каже 27-річний менеджер з продажу Дмитро, який дуже любить брендові речі, хоч вони йому й не по кишені. - Я повинен виглядати дорого. Тоді гроші будуть до мене липнути!

Також сюди приходять ті люди, яким просто нема в кого позичити пару тисяч. Наприклад, студенти:

- У мене сесія почалася, працюю офіціанткою. Треба закрити купу заліків. На всіх викладачів скидаємося групою. В бюджет свій не вписуюсь. Я ж на контракті. А в кого мені позичати? Всі подруги – такі ж студентки, як і я. Батьки – в селі живуть. Доводиться викручуватися, - зітхає 22-річна Ірина Костюк.

А от Надія бере кредити не для себе, а для дітей – їх у неї аж троє. Жінка працює вихователем у дитсадку, а чоловік – збирає корпусні меблі, і заробітки у нього нестабільні. А дні народження і Новий рік приходять за графіком.

- То подарунки треба купити. То велосипед малий вмовляв. То взуття зимове обновити. А воно знаєте яке дороге, те взуття? Короче, я тут надовго. Надьожний клієнт, - жартує жінка, шукаючи документи у величезному пакеті, з якого стирчать зелені пагони цибулі.

Надя знає, що сьогодні їй не відмовлять. Адже її тут знають – відділення знаходиться через дорогу від її дому, і вона ходить по гроші тільки сюди.

Завдання кредитного менеджера – відрізнити порядного трудівника від шахрая. Адже приходять сюди і фінансові махінатори – злочинці, які крадуть паспорт, вклеюють в нього своє фото, і під чужим іменем отримують свої кілька тисяч. Буває таке, що переклеювати нічого не треба. Для цього кишенькові злодії підбирають жертву, схожу на себе. А з жінками ще простіше: макіяж і перука творять дива.

- У паспорті на фотографії має бути відтиск печатки. За інструкцією, ми повинні уважно роздивлятися кожну сторінку документу – щоб все було чітко. Але… Ви ж розумієте – завжди присутній людський фактор. Втома, погане освітлення, черга з клієнтів. Буває, щось і не додивишся, - зізнається по секрету менеджер Світлана Р.

Також співробітники кредитних установ повинні перевіряти у своїх базах, чи не вкрадений або загублений паспорт показує потенційний клієнт. Така відкрита база є на сайті Державної міграційної служби. Але ця база – неповна.

Я ввела дані свого втраченого паспорту в пошукову стрічку, і отримала відповідь «Інформація про викрадений або втрачений документ у базі ДМС і МВС відсутня». Хоча чотири місяці тому поліція давала мені довідку про те, що мій паспорт втрачений.

Цим і користуються шахраї.

Легкі гроші?

За даними Нацкомфінпослуг, в Україні працює понад 2500 тисячі організацій з мікрокредитування. Фірми, які обіцяють легкі гроші, ростуть, мов на дріжджах: лише за останній рік їх побільшало на 310. Національна комісія з надання фінансових послуг стежить за тим, щоб такі організації працювали за законом; порушники платять штрафи або взагалі усуваються із ринку.

Сфера мікрокредитів стрімко розвивається з двох причин. Перша – це величезна рентабельність: вклавши у бізнес 100 гривень, бізнесмен повертає 140.

По-друге, збіднілому населенню (якого в 45-мільйонній країні вистачає) дуже часто доводиться шукати гроші до зарплати, на відпочинок або лікування.

І оскільки банки вкрай неохоче позичають людям без офіційної зарплати, то вибір у населення залишається невеликий: а) принижуватися перед друзями і родичами, і просити гроші у них; б) тихенько піти туди, де довідок про доходи ніхто не просить, заплативши за це задоволення більший відсоток. Це, знов таки, як і у випадку з ломбардами, плата за "тіньову економіку".

На перший погляд, вартість таких кредитів для обивателів - захмарна. Реклама стверджує, що середня відсоткова ставка у таких фінустановах - 189,2% річних. Тобто, майже вдесятеро більше, ніж у банках. Але люди не позичають гроші на цілий рік, і намагаються повернути борг за тиждень або два. Таким чином, виходить, що за кожну тисячу гривень капає небагато: від 89 копійок до 3 гривень на день (сума залежить від організації кредитування).

Але це в теорії. А як на практиці?

Йду за кредитом

Отримати 3-10 тисяч гривень кредиту без застави та довідки про доходи – реально. Установи мікрокредитування просять показати лише паспорт і ідентифікаційний код (роблять копії для себе), а також вимагають дати номер телефону роботодавця клієнта. У цьому я переконалася, відвідавши шість офісів із вивісками типу «кредит за 15 хвилин» та «швидкі гроші».

Українські міста завалені рекламою "швидких кредитів"

Заходжу в крихітний бокс, який, скоріше за все, нелегально вмостився в ряду на Ленінградській площі. Молода блондинка в салатовому светрі поправляє жовту фірмову краватку, ставить руки на стіл і нахиляє голову, автоматично ввімкнувши робочу посмішку:

- Доброго дня. Мене звати Ірина. Я ваш кредитний консультант. Чим можу бути корисна?

- Мені потрібно 10 тисяч гривень. Як я можу їх отримати?

- Паспорт і код. І телефон начальника. Для нас неважливо, офіційно ви працевлаштовані чи ні. Особисто від мене рішення не залежить. Наше бюро зв’яжеться з вашим роботодавцем, щоб переконатися, працюєте ви у нього чи ні. І після цього прийме рішення – чи можна вам давати позику.

- Але ж… Як можна по телефону перевірити, чи дійсно ви розмовляєте з директором фірми? Може, це просто друг, який перестраховує мене? Може, вам потрібна якась довідка хоча б?

Дівчина закочує очі, глибоко видихає, і мімікою пояснює – правила дурні, але, що є, то є:

- Ні, довідка нам не потрібна. Тільки телефон.

Дивно. Телефоном неможливо перевірити, чи справді людина по той бік слухавки – мій начальник. Але істинну причину, для чого ця інформація потрібна насправді, я з’ясувала пізніше.

- Можете раніше прийти - і тоді ще вигідніше буде. Або частинами можете віддавати, - менеджер бачить, що я слухаю не дуже уважно, і постійно повторює слово «вигідно».

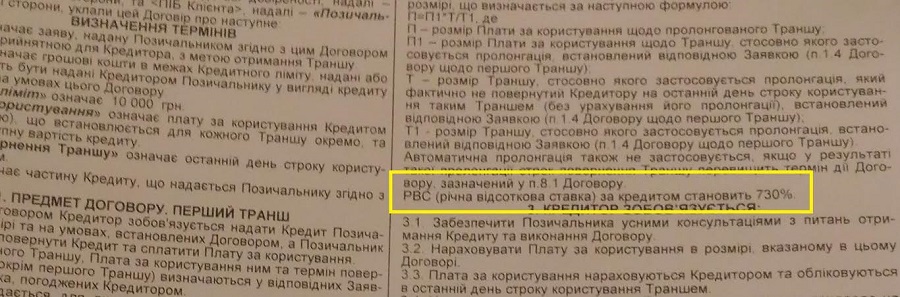

Ірина порахувала: якщо я оформлю позику на 10 тисяч гривень строком на тиждень, то повернути доведеться 11260 тисяч гривень. Щось забагато.

Роздивляюся договір. В ньому написано, що річна ставка складає… 730%!

Мені пощастило сфотографувати чернетку типового договору до того, як охоронець вирвав його у мене з рук зі словами: "У нас фотозйомка заборонена!"

- Я передумала. Мені зараз так терміново гроші не потрібні.

- Але я можу заповнити дані про вас, і тоді якщо ви прийдете наступного разу, процедура займе якихось 15 хвилин, - ентузіазм дівчини не вщухає, посмішка розтягується від вуха до вуха. - Я можу оформити прямо зараз бонусну картку, щоб ви отримали кредит за нижчою відсотковою ставкою. Це дуже вигідно! Чим частіше ви користуєтеся нашими послугами, тим нижчим у подальшому є ваш відсоток. Наприклад, спочатку ваш процент – 0,89 в день, потім – 0,79, потім – 0,64 і так далі.

- …І що, багато у вас постійних клієнтів?

- Ну… Ви ж знаєте, яке в нас життя? Зарплати людям затримують. Багато різних обставин буває. Приходять часто.

Погрози «прокурора»

Оформити кредит можна і сидячи в себе на кухні о третій ночі. Для цього існують онлайн-сервіси, які протягом 5-20 хвилин обіцяють дати відповідь про надання кредиту, після чого гроші зараховуються на банківську картку позичальника.

Вимоги до клієнтів мінімальні: вік (18-70 років), наявність мобільного телефону та інтернету, а також відкритий рахунок у банку. При оформленні заявки користувач прикріплює свої відскановані документи та фото із паспортом в руках.

Відсоткова ставка коливається від 0,01% до 3% в день, але частіше за все трапляються пропозиції в рамках 0,9-2%. Але щоб отримати кредит на 10-15 тисяч гривень, треба перед цим кілька разів брати менші кредити (наприклад, вперше – 2-3 тисячі, вдруге – 5 тисяч, втретє – 7 тисяч). Так компанія перевіряє – чи надійна ви людина.

На перший погляд, такі фінустанови – це той самий банк, але з лояльнішими умовами видачі кредиту. Але, давши гроші умовному безробітному Васі, ризик неповернення в рази більший, ніж у випадку, якби на місці Васі був офіційно працюючий айтішник Коля на Мазді. Ось тому установи мікрокредитування вигадують різні способи – як тримати позичальника у тонусі і змусити його повернути усе до копійки і з відсотками.

Приміром, на своїх сайтах кредитувальники обіцяють, що нікому не розкажуть про те, що клієнт взяв у них кредит: «На сайті здійснюється шифрування даних споживачів, що відповідає вимогам міжнародних правил інформаційної безпеки. Ви можете бути впевненими, що інформація, заповнена Вами на нашому сайті, не буде передана третім особам без Вашої згоди».

Але користувачі попереджають: не варто вірити рекламі. Бо, даючи номер телефону начальства або родичів, треба бути готовими до того, що їм зателефонують, щоб перевірити інформацію, яку заявник вказав в анкеті (місце проживання, роботи, фінансовий стан). Таким чином компанія перестраховує себе від брехунів та шахраїв.

- Я по телефону підтвердила особу моєї знайомої. І тепер ця компанія мені присилає СМС із погрозами. Телефонувала на днях, просила видалити мій номер, оскільки згоди на розсилку я не давала. Мені на «гарячій лінії» оператор сказала, що я «тупая дура». Ось дослівно так і сказала. І що тепер робити?

Щоб клієнти не забували платити відсотки, про це їм нагадують турботливі менеджери та автовідповідач:

- За три дні до закінчення дати почав телефонувати автовідповідач. І не один раз, а 15! Постійно телефонують і питають, чи буду я продовжувати кредит. І це при тому, що 700 гривень із тисячі я вже виплатила. А вони мені мозок винесли! Хто цінує свої нерви, не раджу з ними зв’язуватися, - каже Наталя.

А Михайло не виплатив кредит в обумовлений строк через помилку сервісу і хотів оформити пролонгацію, щоб не платити додаткові штрафи. Але спроба цивілізовано домовитися із фінустановою закінчилася скандалом. Чоловіка досі тіпає від згадки про той випадок:

- Я зателефонував на гарячу лінію, а мені кажуть: «Це не наші проблеми. Оплатіть платіж сьогодні». Але це був тільки початок. Потім моїй жінці пізно ввечері зателефонувала якась дівчина із питанням: «Де Міша?». Жінка питає: «Хто ти?». А вона їй: «Я прокурор. І якщо твій чоловік не поверне борг, то буде сидіти в СІЗО дуже довго. У нього є одна доба. А потім буде суд». Добре, що жінка в мене тверезомисляча людина, і в цю дурню не повірила.

- Заспокойтесь, нікого в суд не поведуть. І навіть не покличуть – це затратно для компанії. Просто спишуть кредит як безнадійну заборгованість, - каже Юрій, який два роки працював у відомій компанії з видачі «кредитів готівкою до 75-ти тисяч».

Борги "вибивають" так звані колектори. Їхня задача – за допомогою різних психологічних прийомів змусити боржника виплатити решту несплаченої суми. Колекторам байдуже, що закон забороняє поширювати конфіденційну інформацію і персональні дані без згоди самого позичальника. Керівництво компанії в курсі їхніх методів.

Тому вони телефонують у будь-який час доби і вигадують різні історії, щоб залякати клієнтів.

На 15-й день прострочки платежу колектор переходить від наполегливих вмовлянь до відвертого хамства. Кадри підбирають відповідні: на невеличку зарплату (у Києві - 3,5-4 тисячі) беруть усіх без розбору. Тому колекторами стають студенти та люди із не дуже високим рівнем культури.

- Працював у цій конторі місяць. Вражень купа. Із плюсів – працює кондиціонер. Із мінусів – дурнувате керівництво, відсутність охорони, змушують працювати у вихідні. А набирають людей, як в анекдоті: «У вас немає досвіду роботи? Вітаю, ми вас беремо!» Ну я вже мовчу про те, що позитивні відгуки на сайтах пишуть самі ж працівники, - розповідає один із колекторів.

Секретний договір

Спочатку клієнт підписує дозвіл на обробку своїх персональних даних – тобто, дарує інформацію про себе кредитній установі. І тільки після цього менеджер надсилає заявку в управління, яке і вирішує – чи варто позичати гроші цій людині.

Пікантний момент – навіть якщо вам не захочуть давати кредит, інформація про ваші паспортні дані, прописку і місце роботи назавжди залишається у базі даних такої фінустанови. Таким чином вона накопичує інформацію про мільйони клієнтів. Чи не передається ця інформація стороннім людям та організаціям – можна лише здогадуватися.

Але найнеприємніше в цій ситуації те, що попри тотальний збір інформації про своїх потенційних клієнтів, кредитні установи не поспішають показувати їм договір до моменту його підписання. На сайті організації цей документ не публікують, і у клієнта немає можливості заздалегідь ознайомитися з його змістом. Хитрі менеджери скоромовкою проговорюють умови позики, вводячи позичальника у легкий транс.

Кожного разу, коли мова доходила про договір, повторювався діалог із одним і тим же фіналом:

- А можете дати мені примірник договору? Хочу вдома його уважно почитати перед тим, як приймати рішення, чи потрібен мені такий кредит.

- Ні. Ну що ви… Я так не можу. Ознайомитися з договором можна після того, як наш сервісний центр обробив ваші дані і дав «добро» на отримання кредиту. І вже тоді ви приймаєте рішення: підписувати його чи не підписувати.

- А як же я тоді буду знати, що там за умови?

- А ви дивіться. У нас на дошці висить інформація. Там все написано – правда, у скороченому вигляді – для зручності.

- А сфотографувати чернетку договору можна?

- Ні, не можна. Це заборонено правилами внутрішнього розпорядку.

Знаючи, що мало хто вчитується в дрібний шрифт фінансових документів, фінустанови, які надають мікрокредити, можуть вписати туди максимально вигідні для себе умови. От і виходить, що людина отримує договір разом з грошима, а по поверненню додому може отримати неприємний сюрприз: наприклад, більш суворі санкції або вищі відсотки, про які скромно мовчав менеджер під час презентації «супервигідного кредиту».

Мало того, що відсотки вищі, ніж у банку - ще й дурять на кожному кроці.