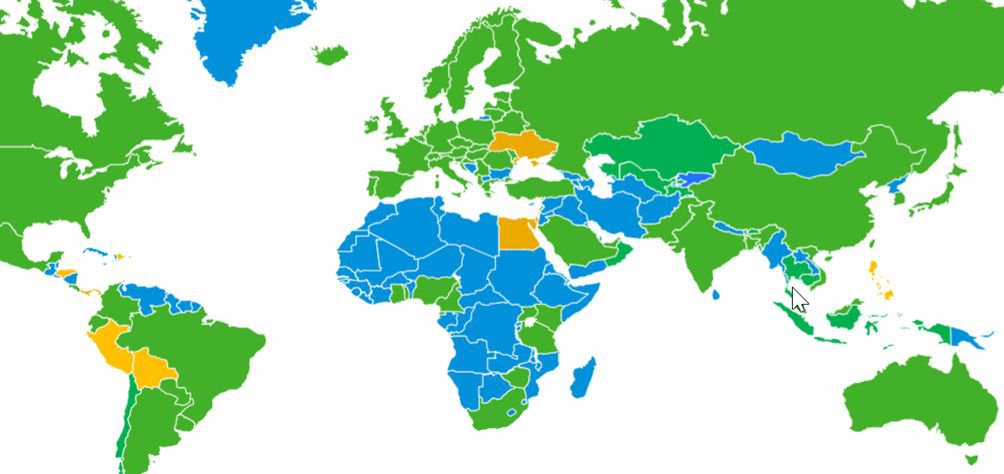

«Інтернет-податок» є в більшості країн, окрім Африки (КАРТА)

Про податок "на Нетфлікс і рекламу для ФОПів". Знаєте, що це за карта? Зеленим тут показані країни із ПДВ (або Sales tax) на цифрові послуги.

Україна тут жовтеньким, бо у нас лише з 1 січня 2022 року вводиться ПДВ на електронні послуги від нерезидентів (тобто компаній з іноземною пропискою) фізичним особам та ФОПам (тим, що працюють без ПДВ).

Про це пише Юрій Гайдай, наш автор і експерт Центру економічної стратегії.

Іноземні компанії, які за попередній рік продали в Україні послуг на понад 1 млн грн, мають зареєструватися платниками ПДВ і подавати спрощені декларації.

Так от. Навколо цієї новели забагато популізму з обох сторін.

Історично у нерезидентів було мало можливостей надавати послуги кінцевим клієнтам у країні без реєстрації юрособи/представництва, тому податкові системи країн цю тему ігнорували.

Але в того ж Netflix, якщо консервативно екстраполювати дані Statista (офіційна статистика поки недоступна) – 350+ тисяч активних підписок в Україні. Це під 1 млрд (!) грн річної виручки (в UK, для порівняння - >1 млрд фунтів). Надто великий потік, щоб його не оподатковувати. По суті, на сьогодні це дивна податкова пільга.

Чому пільга? Бо ПДВ є (непрямим) податком на споживання, і його мають сплачувати всі споживачі товарів і послуг.

Чому дивна? Бо це пільга на імпорт послуг (валюта йде за межі країни). Бо це пільга для переважно не найбіднішого сегмента українців. І головне – це дивна пільга, бо вона пріоритетно стимулює мультимільярдні західні корпорації.

Компанії перекладуть нові податки на споживачів? Так, звісно, як і всі інші добросовісні платники податків в Україні. Але не повністю.

Дивіться також:

Нові податкові зміни. Олігархи платитимуть менше, громадяни – більше

Великий бізнес, особливо технологічний, вміє гарно моделювати еластичність попиту за ціною. Тобто наскільки зміна ціни змінює попит. І виставляє ціну, яка максимізує його дохід. На рівні, де подальше збільшення ціни вже зменшить дохід через зменшення попиту. І коли з’являється ще 20% податку – для компанії може бути виправдано додати в кінцеву ціну лише частину цієї суми. Особливо, коли ти конкуруєш з іншими.

Якщо продовжувати приклад Netflix – це, окрім інших глобальних стримінгів, конкуренція з "Мегого", "Олл.тв", безкоштовними торентами та піратськими сайтами). І тут цікаво, що восени "Нетфлікс" знизив тарифи в Україні. На 25% для «середнього» тарифу.

Що ж до витрат малого бізнесу на рекламу. В Україні для послуг нерезидентів діє механізм reverse charge. Тобто ПДВ за послугу від нереза платить той, хто її отримав. Бізнес це знає, тут нічого нового. Але це діє тільки для платників ПДВ. Фізособи та ФОПи-єдинщики (ті, що не платять ПДВ) – під reverse charge не підпадали. Тобто при замовленні реклами мали, на додачу до спрощенки, ще одну податкову пільгу в порівнянні з доброчесними юрособами.

Тож «новий ПДВ» – ніякий не новий, просто поширюється на ширше коло платників.

Тепер повернемося до карти. Розвинені країни, як-от Норвегія чи Швейцарія, ввели ПДВ для послуг нерезидентів понад 10 років тому – коли у них цей сегмент став істотним. І зараз активно прибирають пільги та винятки, посилюють вимоги до звітності. Росія ввела вимогу реєстрації нерезів платниками ПДВ з 2017 для B2C та з 2019 для B2B. Турки ввели таку вимогу в 2018.

Тому ця норма давно була на часі. Проблема в тому, що спікерам від влади не вистачило духу відверто сказати, що розширення кола платників ПДВ таки вплине на звичайних громадян, і пояснити, чому це справедливо.

А більшості аналітиків, політиків, ЛОМів забракло відповідальності визнати, що це не «зелені обкрадають пересічних», а звичайна практика в усьому світі.

P.S.: У тексті я не торкався DST (Digital Services Tax). Прямі податки на цифрові послуги не слід змішувати з ПДВ. DST справляється окремо, часто на додачу до ПДВ, і його адміністрування розвиненими країнами – це окрема, велика і складна тема, яка виникла через віртуозне уникання сплати податків цифровими гігантами через розмивання бази та перенесення прибутків у низькоподаткові юрисдикції. Із запровадженням глобального мінімального корпоративного податку країни OECD та решти світу беруть на себе зобов’язання відмовитися від DST.

Карта – courtesy KPMG.