Новий економічний курс Тимошенко: пекельна суміш плагіату, помилок і маніпуляцій джерелами

Члени редколегії VoxUkraine прочитали 401 сторінку «Нового курсу» і знайшли випадки плагіату та самоплагіату, посилання на недійсні або неіснуючі джерела та довільне трактування результатів іноземних досліджень.

21 вересня Юлія Тимошенко презентувала свою економічну програму, розроблену колективом авторів, яку, вочевидь, слід вважати планом дій на випадок, якщо пані Тимошенко буде обрана президентом України.

Програма вражає своїм обсягом (401 стор. переважно тексту), але опис наявних в Україні проблем авторам удався набагато краще, ніж пропозиції з їх вирішення. До того ж, програма насичена суперечностями, які докладно описав Тимофій Милованов.

Головна з них — очевидна несумісність значного зниження податкового навантаження (зокрема, заміна податку на прибуток та ПДФО податком на розподілений прибуток — с. 223) та підвищення державних видатків — дешеві/пільгові кредити для (деяких?) промислових підприємств та фермерів, значні інвестиції в інфраструктуру, розвиток технопарків, розбудова «цифрового уряду» на базі технології блокчейн та ін.

Декілька джерел фінансування таких видатків у програмі названі: рефінансування Нацбанком банків, які видаватимуть дешеві кредити; значне зростання кредитів від міжнародних організацій (МБРР, МФК, ЄІБ, ЄБРР), а також від Азійського банку (під державні гарантії). Проте, запропонована схема кредитування за підтримки НБУ фактично означає емісію гривні та стане загрозою макроекономічній стабільності. За таких умов навряд чи можна розраховувати на збільшення підтримки від міжнародних партнерів, які за останні роки вже й так суттєво її збільшили.

Втім, придивившись уважніше, можна помітити, що «Новий курс» не є аж надто новим.

Кілька прикладів плагіату та помилок

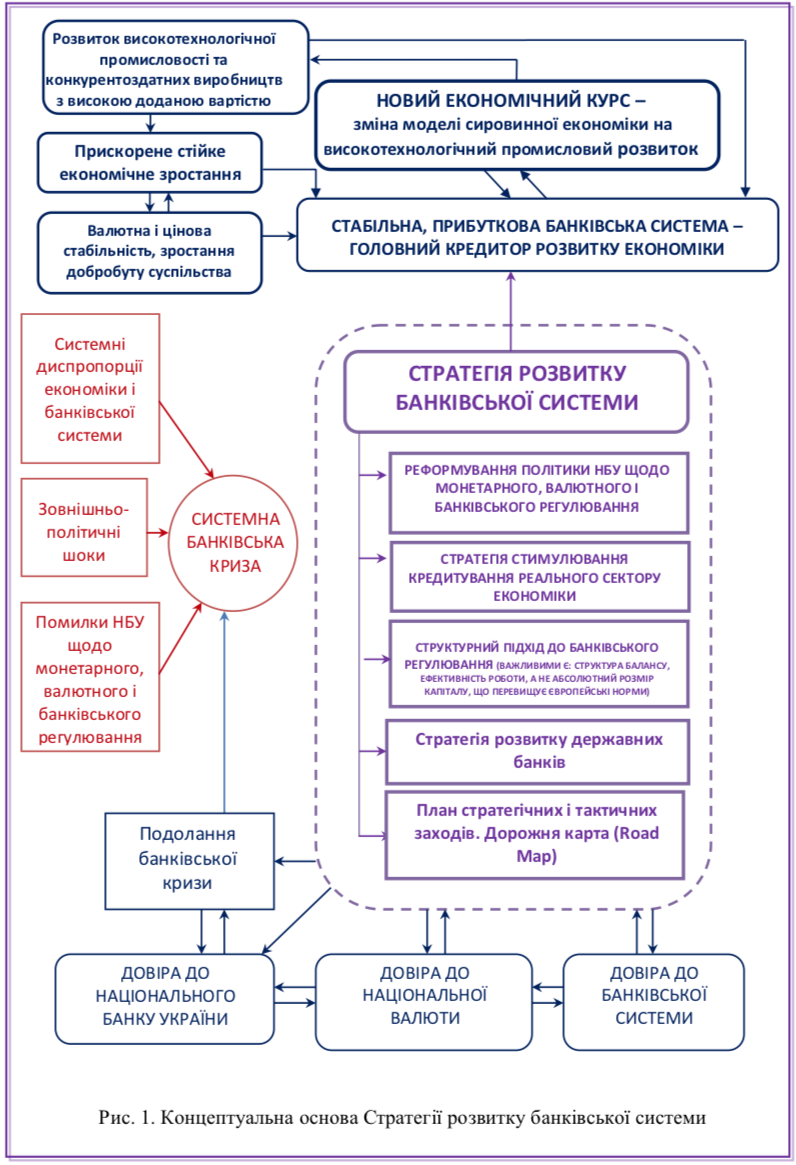

Так, розділи щодо банків та монетарної політики (7, 8, 18, 19) практично повністю переписані зі «Стратегії розвитку банківської системи», підготовленої Експертною групою (на жаль, склад групи у Стратегії не названий) Комітету Верховної Ради України з питань фінансової політики і банківської діяльності ще 2016 року.

Розділ 23 (земельні відносини) — практично повністю скопійована доповідь аналітичного центру «Оптіма» від 2017 року. Зрозуміло, що і в «Нового курсу», і в цієї доповіді одні й ті самі автори, однак у країнах, де існують стандарти академічної доброчесності, таке запозичення називається самоплагіатом. Зміст цього розділу також залишає бажати кращого — це традиційна «лякалка» про те, що в разі відкриття ринку сільгоспземлі Україну спіткає доля Мадагаскару — а саме, всю землю скуплять іноземці, в тому числі росіяни.

Інноваційні та технопарки — один з головних інструментів переходу до інноваційної економіки, згідно з «Новим курсом». Проте визначення місії інноваційного чи технологічного парку (с. 308), запропоноване Інноваційною радою Квінсленда, можна (з невеликими відмінностями) знайти в десятку статей вітчизняних науковців — наприклад, у цій монографії (с. 9). На сайті самої Ради нам такого визначення знайти не вдалося, тож його джерела залишаються невідомими.

Ідею інноваційного розвитку активно просував ще уряд Азарова (див. постанову 2011 року). Основна проблема зі спеціальними економічними зонами загалом (та технологічними парками зокрема) — це те, що вони знижують ефективність розподілу ресурсів в економіці. Як раніше писав VoxUkraine, здебільшого СЕЗ та технопарки є збитковими. Вони можуть використовуватися урядами як інструмент розвитку депресивних територій, однак зазвичай такий розвиток відбувається за рахунок решти економіки. Україна мала значний негативний досвід із такими зонами — так, що в 2005 році саме уряд Тимошенко їх скасував (див. закон про зміни до бюджету 2005 та лист КМУ).

Технологічні «уклади»

Говорячи про глобальні тенденції, автори Нового курсу звертаються до теорії технологічних устроїв (хоча називають їх технологічними укладами – що є калькою з російської мови). Калька з російської є цілком закономірною, оскільки ця теорія популярна саме серед російських економістів. Одним з авторів так званої теорії шостого економічного устрою є Сергій Глазьєв — скандально відомий російський економіст, який на деякий час був обраний іноземним членом НАН України. Сергій Глазьєв був радником Володимира Путіна та отримав медаль за «звільнення Криму та Севастополя». Генеральна прокуратура України оприлюднили аудіозаписи з доказами причетності Сергія Глазьєва до анексії Криму.

Сама ж таблиця, яка наведена в тексті Нового Курсу, часто зустрічається в Інтернеті. І хоч окремі її частини можуть зазнавати змін, головні ключові слова, зазвичай, залишаються такими самими (наприклад, тут). Ну а саме визначення технологічних устроїв було взято з української сторінки Вікіпедії.

Податки

Дуже цікавими є обгрунтування «нової» податкової системи. По-перше, стверджується, що у країнах «нордичної системи» через бюджет перерозподіляється до 56% ВВП, а в Італії, Греції та країнах Східної Європи — «медіанно» 22%. В тому, що це не так, можна переконатися, наприклад, з даних МВФ — найнижчий рівень урядових видатків до ВВП у Європі 2017 року мала Румунія, і він складав 31%.

Далі з посиланням на Антикорупційний звіт ЄС ідеться про обернений зв’язок між рівнями офіційного податкового навантаження та корупції, а також про те, що «збільшення ділової активності (бізнесу) при одночасному збільшенні якості життя (LQI) або індексу щастя (WHI) громадян можливе лише при усуненні економічного антагонізму інтересів працедавця та найманої особи» (с. 130). Однак, ЄС випустив лише один Антикорупційний звіт (2014р.), і жодної з цих тез у ньому немає. Проте у ньому є діаграма (с. 25), яка презентує результати опитування Eurobarometer (2013) щодо корупції та доступу до публічних закупівель. У «Новому курсі» (с. 136) цю діаграму чомусь приписано дослідженню Transparency International & the World Bank (2016).

У розділах 10.5 та 15.3 наводяться (втім, без подробиць) розрахунки податкового ефекту від зниження ставки оподаткування. При цьому зазначається, що «коефіцієнт податкової еластичності (ɛTR) ... в 2017 році склав для України 0,73 згідно з макроекономічним консенсусом ТІ та Світового Банку» (с.219). Зазначимо, що жодного макроекономічного консенсусу ТІ та Світового банку не існує (існує консенсус-прогноз МЕРТ), проте розрахунки коефіцієнта податкової еластичності 2015 року виконав Юрій Городніченко у статті про можливий ефект зниження ставки ЄСВ на податкові надходження (як не дивно, у його статті наведено саме 0,73 як одне з можливих значень коефіцієнта). Схожі розрахунки виконали професори ЛНУ ім. Івана Франка, проте у їхній роботі значення коефіцієнта склало 0,59.

Окрему увагу приділено «найбільш корупційному» податку — ПДВ. Зокрема, стверджується, що «рівень ухилень від ПДВ в країнах ЄС продовжує зростати» (ст. 224), у той час, як дослідники ЄС стверджують, що з 2013 по 2016 розрив між теоретично можливим і фактичним збором ПДВ знизився зі €170 млрд до €147 млрд, незважаючи на зростання економіки ЄС. Значна частина цього розриву є результатом наявності «пільгових» режимів ПДВ для певних товарів у деяких країнах ЄС. Саме «ухиляння» становить оціночно €50 млрд (близько 4% можливих доходів) і теж зменшується. Зростання ухиляння дійсно було, але не останніми роками, а у першій половині 2000-х. «Новий курс» пропонує замінити ПДВ податком на кінцеве споживання, що фактично закриє двері Євросоюзу для України — оскільки ЄС встановлює ПДВ як необхідний для країн-членів (зокрема, директива 2006/112/ЄС).

Ще один цікавий результат, наведений у «Новому курсі» (с. 220) без указання розрахунків, які привели до цього результату, — це «коефіцієнт регресії (CR) (регресії зростання реального ВВП на душу населення від середнього показника корупції (ICRG)), який в 2018 році (оптимістичний сценарій) складе 0,87». Яким чином можна оцінити коефіцієнт регресії для окремо взятого поточного року, для нас загадка. Проте, у відкритому доступі є дослідження МВФ, яке каже про те, що «збільшення індексу корупції ICRG на одну одиницю (еквівалентне зниженню корупції в Україні до рівня Болгарії і Румунії) підвищить зростання ВВП приблизно на 0,87 відсотка» (с. 6). До речі, останнє речення майже дослівно (але без указання джерела) міститься на с. 221 «Нового курсу».

Глибший аналіз тексту міг би надати ще багато подібних знахідок. Проте вищенаведеного достатньо для того, щоб проілюструвати принаймні недбалість у написанні документа.

Бачити економічну програму низької якості від кандидата в президенти, який наразі має найвищий рейтинг, сумно. Але набагато сумніше, що інші кандидати поки що не запропонували жодної.

P.S. На с. 388 «Нового курсу» згадується «Комісія ООН під головуванням Харлема Брундтланда». На щастя, пані Ґру Гарлем Брунтланн ніколи не прочитає цей документ.

Детальніше з посиланнями та порівняннями